Wie steht es um Ihre Altersvorsorge? Wie lange müssen bzw. wollen Sie arbeiten? Eigene Vorsorge fürs Alter (Riester, Rürup, Privatrente, betriebliche Altersvorsorge, Versorgungswerk, etc.) erfordert gute Planung. Investieren Sie richtig für Ihre Zukunft? Nutzen Sie unseren kostenlosen Altersvorsorgecheck!

Wer lebenslange Ausgaben hat, braucht ein lebenslanges Einkommen!

Dr. B. Schlemann

Altersvorsorge: immer genug Geld – jetzt und später!

Unsere „Philosophie“ zur Altersvorsorgeberatung:

Wichtig ist eine gesunde Balance zwischen jetzt leben und für später investieren. Ein Wort aus dem Schwedischen „Lagom“ beschreibt unseren Ansatz sehr gut. Gerade richtig, alles im richtigen Maß, bzw. in Maßen, also die Mitte zwischen „zu viel“ und „zu wenig“, kein Exzess, keine Übertreibung, mit Balance und Ausgewogenheit.

Wie viel Sie jetzt investieren müssen, um später Ihre Ziele zu erreichen, rechnen wir Ihnen bei einem Altersvorsorgecheck gerne genauer aus, mehr dazu auf unserer Seite Beratung Altersvorsorge. Das Ergebnis sollte dann idealerweise AltersvorFREUDE statt AltersvorSORGE sein. 🙂

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenAltersvorsorge: das Problem …

… sind Sie selbst! Sie leben zu lange und haben zu wenig Kinder! Daran scheitert das umlagefinanzierte System Gesetzliche Rentenversicherung, das darauf basiert, dass junge Erwerbstätige die Renten bezahlen.

Diverse Presseberichte beschreiben klar das Problem:

Laut Bundesarbeitsministerium erhalten Rentner, die im Arbeitsleben weniger als 2.500 EUR verdient haben (lt. Statistischem Bundesamt 36% der Erwerbstätigen), ab 2030 eine Nettorente unterhalb der Grundsicherung von 688 EUR, d.h. der Gang zum Sozialamt ist vorprogrammiert!

Vorsorge fürs Alter – die Lösung

eigene Vorsorge durch steueroptimierte Altersvorsorgeplanung, siehe unsere Seite Beratung Altersvorsorge.

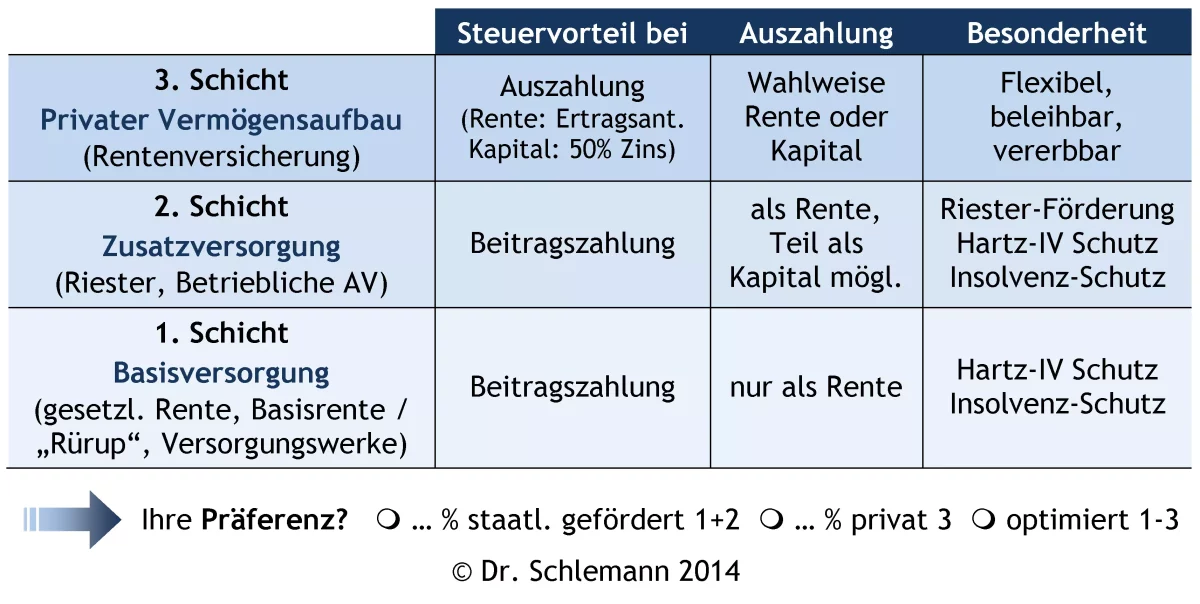

Übersicht der „Schichten“ nach dem Alterseinkünftegesetz

In dieser Übersicht werden die Vorteile und Besonderheiten der verschiedenen Altersvorsorgevarianten nach dem Alterseinkünftegesetz / AEG (Gesetzliche Rente, Basisrente oder Rüruprente, Versorgungswerk, Riester-Rente, Betriebliche Altersvorsorge / BAV, Private Rente) kurz beleuchtet:

Übersicht der Schichten nach AEG als Tabelle

Hier noch einmal die verschiedenen Möglichkeiten zur Altersversorgung in Textform mit eingebauten Links zu vertiefenden Informationen:

| AnsparphaseFörderung | Auszahlung | Besonderheit | |

| 3. Schicht: Privater Vermögensaufbau(Rentenversicherung) | keine (ggf. als Sonderausgaben) | Wahlweise Rente oder Kapital, Auszahlung gering besteuert, keine Sozialabgaben | Flexibel, beleihbar, vererbbar, übertragbar |

| 2. Schicht: Zusatzversorgung(Riester-Rente, betriebliche Altersvorsorge / BAV, Direktversicherung) | Beitrag steuerlich absetzbarBAV: + keine Sozialabgaben | Grds. nur als Rente, Rente voll zu versteuern BAV: sozialab- gabenpflichtig | Riester-Förderung, Hartz-IV-Schutz, Insolvenz-Schutz, eingeschränkt vererbbar |

| 1. Schicht: Basisversorgung(gesetzliche Rente, Basisrente, Rüruprente, Versorgungswerk) | Beitrag steuerlich absetzbar (Rürup: Höchstgrenzen) | Nur als Rente, Rente voll zu versteuern | Hartz-IV Schutz, Insolvenz-Schutz, eingeschränkt vererbbar |

Weitere Informationen

Hier einige vertiefende Informationen zur Vorbereitung auf eine Beratung zum Thema Altersvorsorge:

Fazit

Angesichts der vielfältigen Möglichkeiten sollten Sie sich auch bei der Altersvorsorge unabhängig beraten lassen. Unsere unabhängige Finanzberatung hilft Ihnen, die zu Ihrer individuellen Situation passende Altersvorsorgelösung auszuwählen.

Alternative Sparformen

Unter diesem Link können Sie Vorteile und Nachteile der Geldanlageformen Sparbuch, Tagesgeld, Festgeld, Investmentfonds, Immobilie (siehe auch FAQ: Immobilie als Altersvorsorge?) und Altersvorsorge vergleichen.

Das Rentenloch

Hier finden Sie ein Video mit anschaulichen Informationen zum Rentenloch und seinen Ursachen:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren