Wir zeigen Ihnen den Weg zu einer passenden Berufsunfähigkeitsversicherung für Rechtsanwälte, die im Ernstfall auch leistet!

Berufsunfähigkeit von Rechtsanwälten führt schnell zu existenziellen finanziellen Problemen und lässt den Traum von der eigenen Kanzlei platzen. „Normalsterbliche“ haben einen theoretischen Anspruch auf Erwerbsminderungsrente aus der gesetzlichen Rentenversicherung. Die Hürden für Anwälte, BU-Leistungen vom Versorgungswerk zu erhalten, sind noch höher.

Wir haben für Sie zusammengefasst, worauf Sie bei einer Berufsunfähigkeitsversicherung für Rechtsanwälte achten müssen und geben Ihnen Expertentipps aus der Praxis – von Juristen für Juristen.

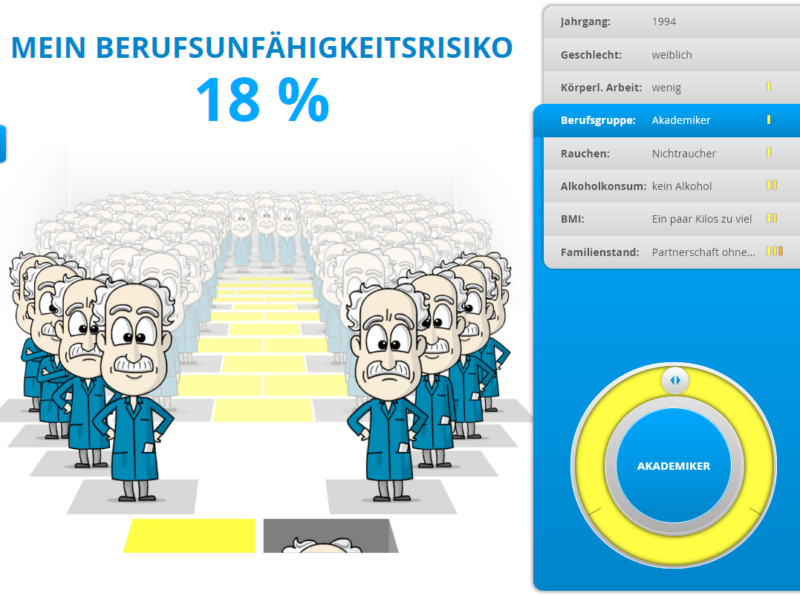

Ungefähr jeder fünfte Rechtsanwalt wird berufsunfähig!

Laut Statistik wird jeder vierte Angestellte in seinem Arbeitsleben berufsunfähig. Bei mittelgesund lebenden Akademikern fällt die Quote etwas günstiger aus. Grob gesagt wird ungefähr jeder fünfte Anwalt berufsunfähig, siehe Berufsunfähigkeitsrisiko.

.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenUrsachen für die Berufsunfähigkeit von Rechtsanwälten

Anwälte haben leider ein etwas höheres BU-Risiko als andere Akademiker mit Bürotätigkeit.

Geistige und psychische Einschränkungen wirken sich im Anwaltsberuf, in dem täglich unter Zeitdruck intellektuelle Spitzenleistungen gefordert sind, besonders stark aus. Erfahrene erfolgreiche Anwälte wissen das. Burnout und Depressionen beginnen bei Juristen manchmal schon mit den Examen.

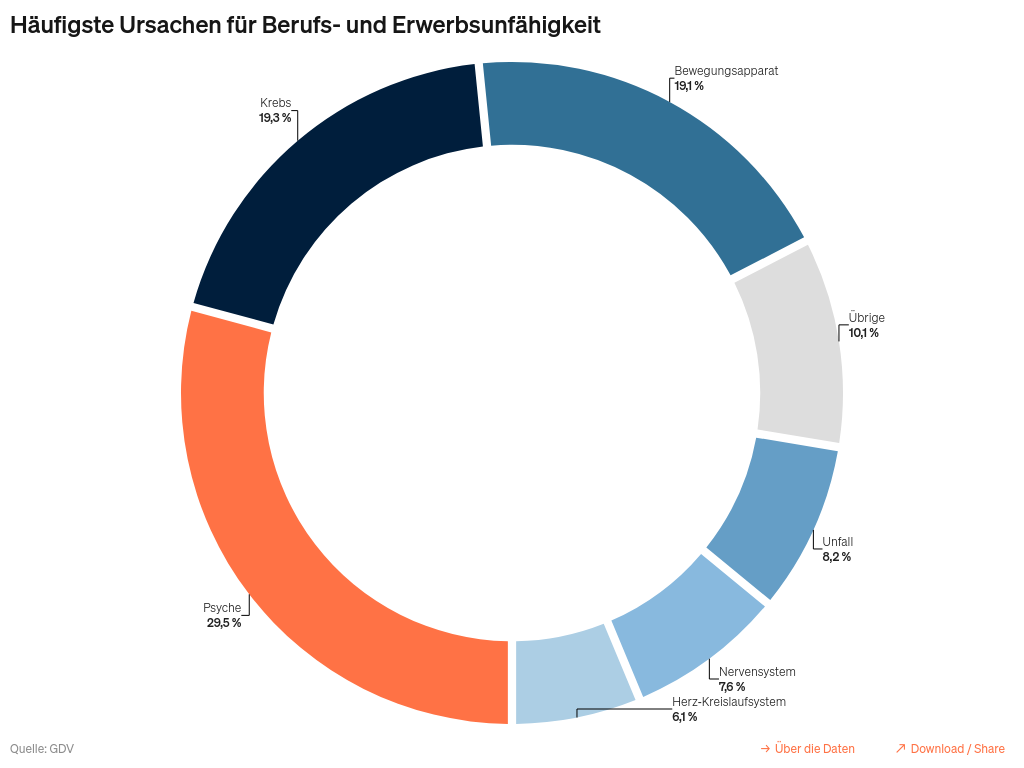

Weitere Risiken für eine Berufsunfähigkeit von Rechtsanwälten sind Herzinfarkt, Schlaganfall oder Rückenprobleme wegen mangelnder Bewegung, wenn ein Rechtsanwalt den ganzen Tag am Schreibtisch sitzt und sich vielleicht aus Zeitmangel noch zusätzlich ungesund mit Fast-Food ernährt und wenig Sport treibt. Bei Erkrankungen des Bewegungsapparats (ca. 20% der BU Fälle) werden Reisen zur Wahrnehmung auswärtiger Terminen bei Mandanten oder Gericht zusätzlich schwierig.

Vor der dritthäufigsten BU-Ursache Krebs bleiben leider auch Rechtsanwälte nicht verschont, selbst wenn sie auf ihren Lebensstil achten.

Die häufigsten Ursachen für Berufsunfähigkeit

Hier ein Überblick über die häufigsten Ursachen für Berufsunfähigkeit

Ich habe als Rechtsanwalt doch einen Schreibtischjob

Manche Anwälte zweifeln an der Notwendigkeit einer Berufsunfähigkeitsversicherung für Rechtsanwälte weil sie ja nur am Schreibtisch sitzen.

Wie soll ich als Rechtsanwalt berufsunfähig werden? Mit Schreibtischjob kann ich bei Berufsunfähigkeit doch immer noch irgend etwas arbeiten.

Bei einem Bürojob ist sicherlich die Gefahr geringer, vom Dach zu fallen oder von Gegenständen getroffen zu werden. Dafür steigt wie oben beschrieben das Risiko anderer Ursachen für die Berufsunfähigkeit von Rechtsanwälten.

Das wichtigste Argument: Auch Versicherer wissen, dass ein „Schreibtischtäter“ ein geringeres Berufsunfähigkeitsrisiko hat. Deshalb zahlt er deutlich weniger für seine Berufsunfähigkeitsversicherung, als z.B. ein Dachdecker.

Das reduzierte Risiko ist also schon eingepreist und deshalb kein legitimes Argument, keine BU abzuschließen!

Wann zahlt eine Berufsunfähigkeitsversicherung für Rechtsanwälte?

Siehe dazu ausführlich: Wie krank muss ich sein, um eine Berufsunfähigkeitsrente zu bekommen?

Reicht das Versorgungswerk für Rechtsanwälte bei BU?

Ein Blick auf die nachfolgende Tabelle erklärt, weshalb eine Berufsunfähigkeitsrente vom Versorgungswerk eine Berufsunfähigkeitsversicherung für Rechtsanwälte nicht ersetzt:

| Versorgungswerk | private BU | |

| Leistet ab | ❌ 100% (vollständige Berufsunfähigkeit) | ✅ 50% |

| Weitere Berufstätigkeit möglich | ❌ nein (Rückgabe Approbation / Zulassung) | ✅ ja (bis 80% Einkommen) |

| Wartezeit | ❌ bis zu 5 Jahre | ✅ keine |

| Prognosezeitraum | ❌ bis zu 3 Jahre = dauerhafte Berufsunfähigkeit | ✅ 6 Monate |

| Höhe BU Rente | ❌ Ø 2.000 € (einkommensabhängig) | ✅ frei wählbar |

| Höhe BU Rente garantiert | ❌ nein | ✅ ja |

| „abstrakte“ Verweisbarkeit auf andere Tätigkeiten | ❌ ja | ✅ nein |

| Beitrag | ✅ keiner | ❌ je nach Absicherung |

| Gesundheitsprüfung | ✅ nein, jedes Mitglied wird ohne Risikoprüfung versichert | ❌ ja |

| medizinische Mitwirkungspflichten | ❌ „zumutbare“ Heilbehandlung oder Reha | ✅ nur gefahrlose ärztliche Maßnahmen mit sicherer Erfolgsaussicht ohne Schmerzen, keine Operationen |

| Befristung BU | ❌ möglich | ✅ bei „guten“ Tarifen ausgeschlossen |

| Infektionsklausel (siehe Berufsunfähigkeit als Arzt oder Zahnarzt) | ❌ nein (keine BU Rente bei Tätigkeitsverbot) | ✅ ja |

| Verbindliche Regelungen | ❌ nein, Satzung kann jederzeit geändert werden | ✅ ja, Vertrag ist für gesamte Laufzeit verbindlich |

| Versteuerung | ❌ jährlich steigend bis auf 100% in 2040 | ✅ nur Ertragsanteil bei privater BU |

Vom Versorgungswerk bekommen Sie erst dann Geld, wenn Sie wie ein halbtoter Käfer auf dem Rücken liegen!

Dr. B. Schlemann

Im Versorgungswerk der Rechtsanwälte in NRW erhielten 2022 laut Mitgliederrundschreiben 2023 von 37.116 Mitgliedern nur 294 eine Berufsunfähigkeitsrente vom Versorgungswerk. Das sind gerade einmal 0,79% der Mitglieder!

Einwände und Mythen zur Berufsunfähigkeitsversicherung für Rechtsanwälte

Als MythBUsters räumen wir hier mit einigen Mythen und Ausreden zur Berufsunfähigkeitsversicherung für Rechtsanwälte auf.

Ich sitze doch nur am Schreibtisch und kann immer etwas arbeiten.

Siehe dazu oben unter Ich habe als Rechtsanwalt doch einen Schreibtischjob

Im Zweifel diktiere ich meine Schriftsätze.

Heutzutage beherrschen immer mehr Anwälte die Kunst, mit 10 Fingern zu tippen und können Schriftsätze so schneller und freier gestalten. Kombiniert mit guter Diktiersoftware werden Rechtsanwaltsfachangestellte von reinen Tipparbeiten entlastet und der Rechtsanwalt kann seine Schriftsätze orts- und zeitunabhängig verfassen.

Der Beruf als Rechtsanwalt zeichnet sich jedoch durch deutlich anspruchsvolllere Fähigkeiten aus als das bloße Diktieren von Schriftsätzen. Analytisches Denken, komplexe Sachverhalte entschlüsseln oder auch mal um die Ecke denken. Wenn die dafür nötige Hirnleistung nicht mehr oder nur eingeschränkt vorhanden ist, lässt der Inhalt des Diktats vermutlich zu wünschen übrig. Und welcher Rechtsanwalt möchte sein Leben lang nur noch diktieren?

Das Versorgungswerk zahlt auch eine BU-Rente

Eine Berufsunfähigkeitsrente vom Versorgungswerk erhalten sie nur, wenn sie ihren Beruf überhaupt nicht mehr (!) ausüben können = 100% Berufsunfähigkeit mit Rückgabe der Anwaltszulassung. Die Wahrscheinlichkeit, eine Berufsunfähigkeitsrente vom Versorgungswerk zu beziehen, liegt in NRW für Rechtsanwälte bei 0,79%. Und das bei einem statistischen BU Risiko von ca. 20%! Bitte gehen sie deshalb nicht davon aus, dass das Thema BU über ihr Versorgungswerk abgedeckt ist.

Eine private Berufsunfähigkeitsversicherung leistet bereits ab 50% Berufsunfähigkeit (stark vereinfacht: wenn Sie gesundheitsbedingt doppelt so lange brauchen, um sich anzuziehen, zur Arbeit zu kommen und Ihren Job zu machen). Das Versorgungswerk zahlt dagegen erst bei einem Totalausfall mit 100% BU. Dieser Grad der BU wird nur sehr selten erreicht, eine Leistung ist deshalb ausgesprochen unwahrscheinlich.

Berufsunfähigkeitsversicherer zahlen erst wenn man sie verklagt

Die Zahlen sprechen eine andere Sprache. Wie unter Zahlt eine Versicherung gegen Berufsunfähigkeit im Ernstfall? beschrieben wird laut GDV Statistik in 81% der Leistungsfälle eine Berufsunfähigkeitsrente geleistet. Fast immer werden für die Antragsprüfung nur vorhandene Unterlagen wie Atteste herangezogen, nur in knapp 6% der Fälle wurde für die Leistungsprüfung ein neutrales Gutachten beauftragt. Von diesen Gutachten stellten 63% zu Gunsten des Versicherten eine Berufsunfähigkeit fest. Beim Ombudsmann für Versicherungen gingen aus 16,9 Mio. Verträgen ganze 400 Beschwerden ein.

Weitere Einwände zur Berufsunfähigkeitsversicherung für Rechtsanwälte

Weitere gängige BU-Ausreden haben wir Ihnen unter Weitere BU Ausreden und Irrtümer zusammengefasst. 🙂

Wie finde ich die passende BU für Rechtsanwälte?

Ähnlich wie für andere Berufe gibt es auch für Rechtsanwälte jede Menge Anbieter für Berufsunfähigkeitsversicherungen. Jede Gesellschaft behauptet natürlich die beste Lösung zu bieten mit tollen Leistungsextras und exklusiven Klauseln. Die Realität sieht anders aus. Deshalb haben wir für Sie alle relevanten BU-Tarife auf Herz und Nieren geprüft. Lesen Sie unter beste Berufsunfähigkeitsversicherung nach, ob Sie bei einem „Unfall“ (= Berufsunfähigkeit) in einem Dacia, Renault, VW oder Mercedes am sichersten unterwegs sind.

Wie hoch sollte sich ein RA gegen BU absichern?

Neben der richtigen Auswahl des Anbieters spielt auch die Konfiguration der Berufsunfähigkeitsversicherung eine wichtige Rolle. Achten Sie als Rechtsanwalt beim Abschluss einer privaten Berufsunfähigkeitsversicherung deshalb auf folgende Kriterien:

Zu berücksichtigende Kosten bei der BU Absicherung

Folgende Kosten sollten auch Rechtsanwälte bei der Höhe Ihrer Berufsunfähigkeitsversicherung berücksichtigen:

Rechnen Sie selbst nach:

Rechenbeispiel Berufsunfähigkeitsversicherung für Rechtsanwälte

Hier der konkrete Rechenweg am Beispiel eines privat krankenversicherten Rechtsanwalts mit einem Nettoeinkommen von monatlich 8.000 EUR:

Monatliche Ausgaben: ca. 4.000 EUR p.m. (plus Urlaub, außerdem werden die Kosten mit steigendem Einkommen fast zwangsläufig ebenfalls steigen)

+ Mehrbedarf nach Kündigung durch Arbeitgeber

a) voller Beitrag Versorgungswerk (vorher trägt davon der AG die Hälfte): bis zu 1.404 EUR (2024)

b) Krankenversicherungsbeitrag (1) PKV z.B. 900 EUR (2) GKV bis zu 1.050 EUR (2024)

+ erforderliche Altersvorsorgebeiträge (bei BU sinkt ggf. die Lebenserwartung und man schränkt sich vielleicht etwas ein, dafür fallen dann aber auch Leistungen aus GRV und BAV weg): mindestens 1.000 – 1.500 EUR (das rechnen wir Ihnen mit einer sog. „Altersvorsorgeanalyse“ gerne noch genauer aus)

+ die beim Bezug der Berufsunfähigkeitsrente anfallende Steuer

Die Summe liegt regelmäßig über ihrem Nettoeinkommen! Sie sollten deshalb Ihr volles Nettoeinkommen absichern, soweit dies nach den sog. „Annahmerichtlinien“ der ausgewählten Gesellschaft möglich ist.

Aufteilung der BU als Anwalt auf zwei Gesellschaften?

Manchmal kann es sinnvoll sein, eine Berufsunfähigkeitsversicherung für Rechtsanwälte auf zwei Anbieter aufzuteilen. Dafür gibt es drei Gründe:

Berufsunfähigkeitsversicherung für RAe mit ärztlicher Untersuchung

Wenn sie keine nennenswerten Vorerkrankungen haben, spricht nichts gegen eine ärztliche Untersuchung. Die Gesundheitsfragen sind zeitlich weiter gefasst, als in den Antragsfragen. Eine vernünftige Aufbereitung Ihrer Krankenhistorie ist umso wichtiger. Gern unterstützen wir sie dabei. Für die ärztliche Untersuchungen wählen sie einen Arzt aus, der sie bestenfalls kennt und gehen mit ihm die Fragen eines gesonderten Fragebogens durch (hier exemplarisch die Version der HDI). Der Arzt fungiert dabei als Erfüllungsgehilfe des Versicherers. Alles was der Arzt weiß und im Fragebogen notiert, wird dem Versicherer als bekannt vorausgesetzt. Für sie bedeutet das doppelte Sicherheit, denn hinterher kann der Versicherer nicht behaupten, dass er von einem Krankheitsbild nichts gewusst habe.

Neben den weiter gefassten Gesundheitsfragen werden je nach Höhe der Berufsunfähigkeitsrente unterschiedliche Untersuchungen fällig. Mit einer Urin- und Blutuntersuchung wird überprüft, ob es bei Laborwerten Auffälligkeiten gibt. Deshalb sollten Sie zur Untersuchung unbedingt nüchtern gehen (wg. Zuckerwert – also Termin besser morgens vereinbaren) und in der Zeit davor auf Ernährung und Alkoholkonsum achten (wg. Cholesterin- und Leberwerten). Trinken Sie vorher genug – das ist förderlich für den Kreatinin-Wert. Ein HIV Test gehört auch zum Untersuchungsumfang dazu. Erst bei höheren BU Renten oder Eintrittsalter wird ein EKG angefordert.

Die Kosten für die Untersuchung werden vom Versicherer erstattet. Detaillierte Informationen finden Sie auch auf unserer Seite zur ärztlichen Untersuchung.

Anrechnung Versorgungswerk auf eine BU für Rechtsanwälte

Fast alle Anwälte sind Mitglied eines Versorgungswerks für Rechtsanwälte. Bei Berufsunfähigkeit wird ganz theoretisch eine Rente gezahlt. Eine Leistung wie auf unserer Seite Berufsunfähigkeitsrente vom Versorgungswerk dargelegt ausgesprochen unwahrscheinlich. Dennoch rechnen die meisten Versicherer beim Abschluss einer Berufsunfähigkeit für Rechtsanwälte die Rentenzahlung aus dem Versorgungswerk teilweise an.

Annahmerichtlinien zur Anrechnung der BU Rente vom Versorgungswerk

Die sog. „Annahmerichtlinien“ hinken der Realität leider deutlich hinterher. Inzwischen müsste sich herumgesprochen haben, dass kaum ein Rechtsanwalt eine BU Rente vom Versorgungswerk erhält. Die nachstehende Aufzählung zeigt, ab welchen BU Jahresrenten entsprechenden Anbieter die Versorgungswerksleistung zu 50% anrechnen.

Von uns empfohlene Anbieter rechnen immerhin erst ab 4.000 EUR monatlicher BU-Rente die Leistung aus dem Versorgungswerk an. Trotzdem wünschen wir uns an der Stelle von den Anbietern eine Überprüfung ihrer Annahmerichtlinien und eine Anpassung an gestiegene Gehälter oder den kompletten Verzicht der Anrechnung aus dem Versorgungswerk. Schließlich erfolgt bei „Normalsterblichen“ auch keine Anrechnung der gesetzlichen Erwerbsminderungsrente.

Sich bei der BU auf das Versorgungswerk zu verlassen wäre wie in einem komplexen Strafprozess auf den Pflichtverteidiger zu setzen.

Felix Czekalla

In den seltensten Fällen geht das gut, weshalb nicht nur wir, sondern weitere Experte raten, eine Berufsunfähigkeitsversicherung für Rechtsanwälte abzuschließen. Sie sichert im worst – case ihre hart erarbeitete Existenz und Familie ab. Lassen sie sich bei der Wahl des passenden Anbieters und bei der Beantwortung der Gesundheitsfragen von einem Fachexperten unterstützen. Denn dieser weiß – analog wie Sie als Fachanwalt – welche Kriterien wichtig sind. Dieser Fachexperte können wir sein 🙂

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenUmorganisationsklausel in der BU für Rechtsanwälte

Niedergelassene Rechtsanwälte und die, die es werden wollen, sollten bei der Wahl Ihres BU-Anbieters darauf achten, dass das Vertragswerk eine vorteilhafte Regelung zur Umorganisation vorsieht. Denn kann der Kanzleibetrieb so umgestaltet werden, dass sie als Inhaber weiter arbeiten können, gelten sie unter Umständen nicht als berufsunfähig und es erfolgt keine Rentenzahlung. Bei angestellten Rechtsanwälten hingegen verzichten gute Anbieter grundsätzlich auf eine Prüfung der Umorganisation.

Was bedeutet die Umorganisation in der Berufsunfähigkeitsversicherung für Rechtsanwälte?

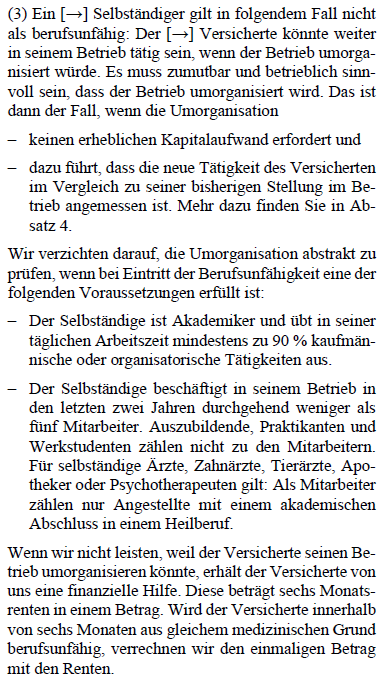

Eine allgemeingültige Definition gibt es nicht. Jeder Versicherer legt selber fest, was er darunter versteht und unter welchen Voraussetzungen eine Umorganisation geprüft werden kann. Sinngemäß meint eine Umorganisation das Verändern von Betriebsabläufen, um den Geschäftsbetrieb aufrecht zu erhalten. Wichtig: Sie als Inhaber der Kanzlei müssen nach der Umorganisation weiterhin in ihrer Kanzlei tätig sein können. Ist das nicht möglich, ist die Prüfung der Umorganisation an der Stelle bereits beendet und der Versicherer leistet.

Das Verändern von Betriebsabläufen kann u.a. das Anschaffen von technischen Hilfsmitteln sein, die Umverteilung von Aufgaben oder das Einstellen von weiterem Personal (z.B. einem Chauffeur bei eigener Fahruntüchtigkeit). Sie als Inhaber dürfen nach der Umorganisation in Ihrer Lebensstellung nicht schlechter gestellt sein als zu gesunden Zeiten. Werfen wir mal einen Blick auf eine vorteilhafte Umorganisationsklausel:

Die Voraussetzungen für eine Umorganisation müssen also

- Zumutbar und

- betrieblich sinnvoll sein.

Darüber hinaus

- Sind Sie Akademiker (das sind Rechtsanwälte glücklicherweise immer) und arbeiten 89,99% oder weniger kaufmännisch / organisatorisch oder

- beschäftigten in den letzten zwei Jahren vor der gesundheitlichen Einschränkung durchgehend mehr als fünf Mitarbeiter

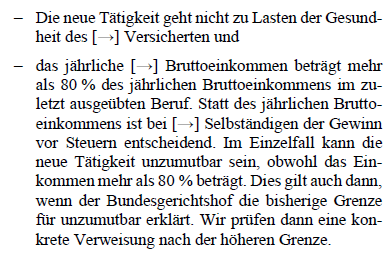

Was den erheblichen Kapitalaufwand angeht, tun sich viele Anbieter schwer exakte Zahlen zu nennen. Auf Anfrage teilten uns einige Anbieter mit, dass von einem erheblichen Kapitalaufwand auszugehen ist, wenn die Kosten der Umorganisation eine BU-Jahresrente + eine Jahresprämie übersteigen. Die Umorganisation darf nicht zu Lasten der eigenen Gesundheit gehen und der Gewinn darf nicht spürbar zurückgehen.

Rechtsanwälte arbeiten in der Regel ausschließlich kaufmännisch und organisatorisch. Die Akquise von neuen Mandaten, die entsprechende Projektierung und die Vertretung von Gericht ist dem gleichgestellt. Kann der Kanzleibetrieb umorganisiert werden, ohne auf diese Besonderheiten zu achten, führt das im schlimmsten Fall zum Ausbleiben der BU-Leistung. Sollten keine anderen Einnahmequellen vorhanden sein, müssen Sie zu Lasten der eigenen Gesundheit weiterarbeiten. Eine für den Kunden vorteilhaft formulierte Klausel verhindert dieses Szenario.

Wie kann ein Anwalt seine BU von der Steuer absetzen?

Die steuerliche Absetzbarkeit der Beiträge zu einer Berufsunfähigkeitsversicherung unterscheidet sich wie auf unserer Seite Berufsunfähigkeit Steuern je nach „Schicht“ beschrieben in Abhängigkeit von der Art der BU:

Absetzbarkeit einer selbstständigen BU Versicherung (SBU)

Beiträge für eine reine Berufsunfähigkeitsversicherung sind als Sonderausgaben steuerlich absetzbar (1.900 EUR für Singles und 2.800 EUR für Paare). Bei einer selbstständigen Berufsunfähigkeitsversicherung für Rechtsanwälte sind die Höchstbeiträge allerdings meistens schon durch die Beiträge zur Kranken- und Pflegeversicherung ausgeschöpft. Einen steuermindernden Effekt gibt es darüber hinaus nicht.

Steuertipp: BU kombiniert mit Basisrente (BUZ)

Anwälte liegen mit ihren Gehältern i.d.R. im Spitzensteuersatz. Daher sollte stets über eine steueroptimierte Gestaltung in Form einer mit einer sog. Basisrente kombinierten Berufsunfähigkeitszusatzversicherung (BUZ) nachgedacht werden.

SFB BU Sonderaktion für Rechtsanwälte

Das ehrliche Beantworten von Gesundheitsfragen bereitet beim Abschluss einer Berufsunfähigkeitsversicherung für Rechtsanwälte manchmal ernste Probleme.

Mit unserer exklusiven BU Sonderaktion für Akademiker mit nur drei Gesundheitsfragen erhalten Rechtsanwälte und andere Juristen (ab Referendariat) sowie deren Familienangehörige vollen Schutz bei Berufsunfähigkeit mit stark vereinfachten Gesundheitsfragen in einem Top BU Tarif mit einigen für Rechtsanwälte besonders relevanten Leistungskriterien.

Die BU der Deutsche Anwalt- und Notar-Versicherung (DANV)

Die Deutsche Anwalt- und Notar-Versicherung nennt sich Spezialist für die Berufsunfähigkeitsversicherung für Rechtsanwälte. Der Name lässt dies zwar vermuten. Ähnlich wie bei der Deutsche Ärzteversicherung (DÄV) sollte man solche Aussagen jedoch besser kritisch unter die Lupe nehmen und sich nicht alleine vom Namen blenden lassen. Wir haben uns die vermeintlichen Alleinstellungsmarkmale genauer angesehen.

Nicht überall wo Anwalt drauf steht, ist auch das Beste für Anwälte drin!

Felix Czekalla

Die DANV wurde 1907 gegründet und hatte zunächst nur die Versorgung der Anwälte als Ziel. Mittlerweile ist das Unternehmen ein 100%-ige Tochter der ERGO.

Inzwischen hat die DANV den Tarif für viele weitere Berufsbilder geöffnet. So können sich auch Steuerberater, Wirtschaftsprüfer, Unternehmensberater und Wirtschaftswissenschaftler sowie Studenten der Rechtswissenschaften versichern. Auf den ersten Blick erscheint dies positiv. Bei kritischem Beleuchten haben die neu hinzugekommenen Berufe jedoch eine höhere bzw. andere BU-Wahrscheinlichkeit als Rechtsanwälte. Das ursprünglich homogene Kollektiv wird durchmischt und erschwert eine optimale Kalkulation des Tarifs durch eine Positivselektion (= das Herausfiltern ungünstiger Risiken für das Versicherungskollektiv).

Bedingungen des DANV-Tarifs

Das Bedingungswerk ist an den BU-Tarif der ERGO angelehnt. Es gibt einige individuelle Anpassungen:

Gesundheitsfragen der DANV BU

Die Gesundheitsfragen der DANV / ERGO sind nicht sonderlich kundenfreundlich gestellt. Die größten Schwachpunkte:

- Die Gesundheitsfragen sind allgemein sehr offen formuliert. Es wird nach „Krankheiten, Funktionsstörungen oder Behandlungen“ gefragt. Das macht es für den Kunden sehr schwer zu differenzieren, was anzugeben ist und was nicht. Theoretisch ist das morgendliche Zwicken im Nacken, weil sie „schief gelegen“ haben anzugeben, auch wenn sie deswegen nicht beim Arzt gewesen sind.

- Abfragezeitraum psychischer Erkrankungen beträgt zehn Jahre. Gute und sehr gute Gesellschaften fragen hier nur die letzten fünf Jahre ab. In unserer Sonderaktion sind es sogar nur drei Jahre.

- Frage C.9: Abfrage nach Krankenhausaufenthalten nicht auf stationäre Aufenthalte begrenzt. Jede ambulante Operation, die in den letzten zehn Jahren stattgefunden hat, muss angegeben werden.

Fazit zur BU der Deutsche Anwalt- und Notar-Versicherung (DANV)

Wir sehen uns in unserer Eingangsthese bestätigt. Nur weil „Anwalt“ draufsteht, muss es nicht zwingend die beste Lösung sein. Der Tarif der DANV ist nicht schlecht, weist in der technischen Ausgestaltung und den Formulierungen einzelner Klauseln jedoch Mängel auf, die andere Anbieter deutlich besser lösen.

Unser Fazit zur Berufsunfähigkeitsversicherung für Rechtsanwälte

Ähnlich wie Ihre tägliche Arbeit als Rechtsanwalt ist auch die fachkundige Beratung zum Abschluss einer Berufsunfähigkeitsversicherung für Rechtsanwälte komplex.

Es gibt viele Aspekte auf wir als Experten achten, damit unsere Kunden eine leistungsstarke und zuverlässige Berufsunfähigkeitsversicherung zu erhalten. Besonders anspruchsvoll ist der Umgang mit Gesundheitsfragen, um zu vermeiden, dass eine Gesellschaft sich im Leistungsfall auf eine vorvertragliche Anzeigepflichtverletzung nach § 19 VVG berufen kann.

Bei der Auswahl der passenden BU gibt es ebenfalls keine Patentrezepte. Häufig passen für Anwälte zwar ähnliche Tarife, unterschiedliche Voten zu Risikovoranfragen können die Anbieterauswahl jedoch völlig verändern.