Ist Ihr Ruhestand gesichert? Ab wann minöchten Sie nicht mehr arbeiten müssen? Mit unserer Beratung Altersvorsorge haben Sie jetzt und später genügend Geld, ohne dass jeder freie Euro in langfristige Verträge fließt. Früh ausgesorgt!

Übersicht: Beratung Altersvorsorge in vier Schritten

Hier ein kurzer Überblick zu unserer Beratung Altersvorsorge. Als Ergebnis können Sie letztlich selbst entscheiden, welche Lösung am besten zu Ihren persönlichen Anforderungen passt.

Schritt 1: Ermittlung Ihrer persönlichen Altersvorsorgeziele (Altersvorsorgeanalyse)

Schritt 2: Passende Sparform finden

Schritt 3: Ermittlung der passenden Art der Altersvorsorge (Schicht)

Schritt 4: Individuelle Planung und Umsetzung Ihrer Altersvorsorge (Anbieter, Tarif)

Es folgt die Policierung Ihres Antrags. Dazu erhalten Sie von uns eine Reihe praktischer Tipps. Natürlich bieten wir Ihnen auch danach weiteren Service und betreuen Sie und Ihren Vertrag.

Vergleichsrechner Altersvorsorge Vergleich

Einen Vergleichsrechner zum Vergleich von Altersvorsorgelösungen suchen Sie auf unserer Seite vergeblich. Die Auswahl der zu Ihrer Situation passenden Lösung ist von vielen sehr individuellen Parametern abhängig. Deshalb reicht es nicht aus, nur Tarife zu vergleichen. Außerdem sind die Kriterien zur Tarifauswahl so vielschichtig und komplex, dass die meisten Laien damit ohne Beratung offen gesagt überfordert wären.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenBeratung Altersvorsorge: Beratungsansatz

Unsere „Philosophie“ zur Altersvorsorgeberatung:

Wie viel Sie jetzt investieren müssen, um später Ihre Ziele zu erreichen, rechnen wir Ihnen bei einem Altersvorsorgecheck gerne genauer aus, mehr dazu auf unserer Seite Beratung Altersvorsorge. Das Ergebnis sollte dann idealerweise AltersvorFREUDE statt AltersvorSORGE sein. 🙂

Schritt 1: Altersvorsorgeanalyse – Soll/Ist Vergleich

Im ersten Termin klären wir zunächst die gegenseitigen Erwartungen zur Finanzberatung als Grundlage für eine langfristige fruchtbare Zusammenarbeit. Nach einem kurzen Check Ihrer Risikosituation („Checkup„) mit Dokumentation Ihres Einverständnisses zur Datenspeicherung erfolgt Schritt 1: Ihre persönliche Altersvorsorgeanalyse – Soll/Ist Vergleich

Ermittlung Ihrer persönlichen Altersvorsorgeziele

Check bestehender Altersvorsorge

Wenn Sie Kunde eines Finanzvertriebs mit drei oder mehr Buchstaben sind, finden Sie hier Informationen zu typischen Beratungsfehlern.

Planung Investition

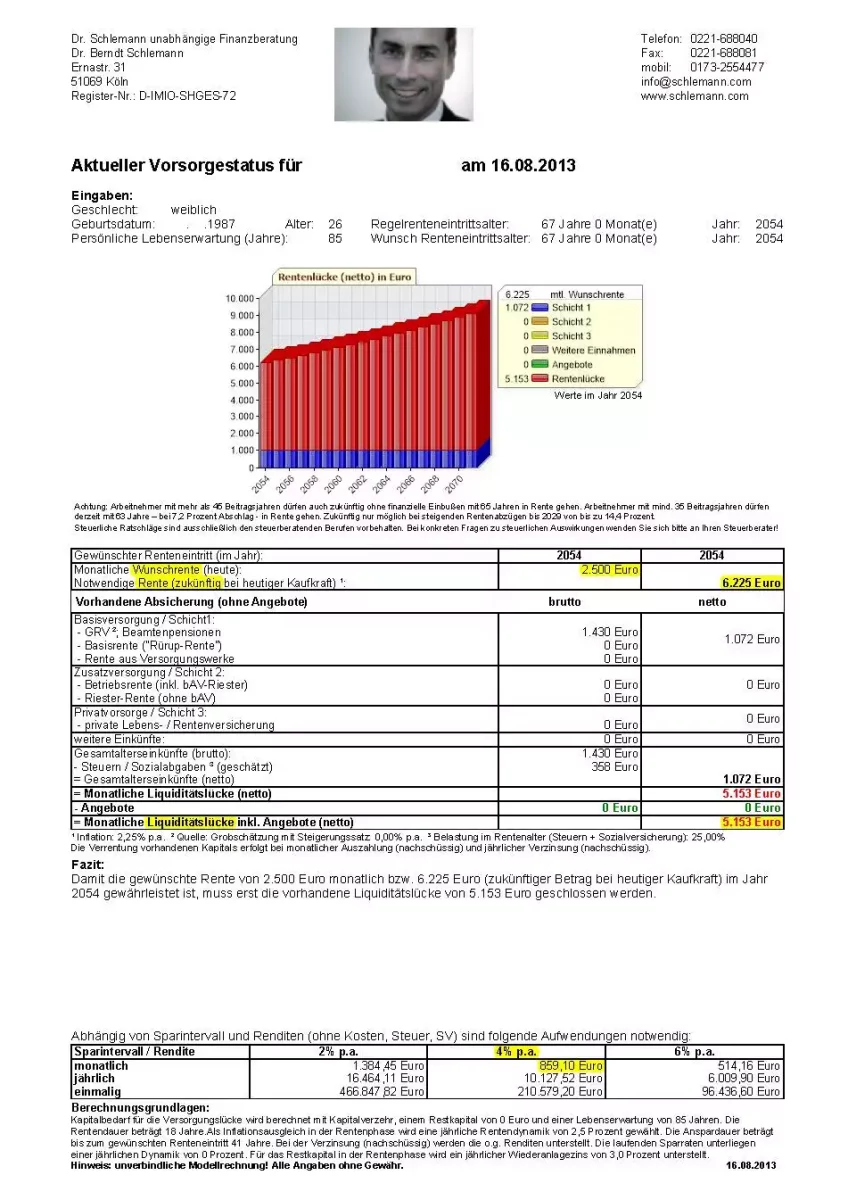

Ergebnis: Einseiten-Altersvorsorgeanalyse

Unsere „Einseiten-Altersvorsorgeanalyse“ (hier und nachfolgend ein Muster) ist übersichtlich und in vielen Fällen völlig ausreichend. Bei komplexeren Fragestellungen verwenden wir eine umfassendere Software, die in der Auswertung mehr Details generiert.

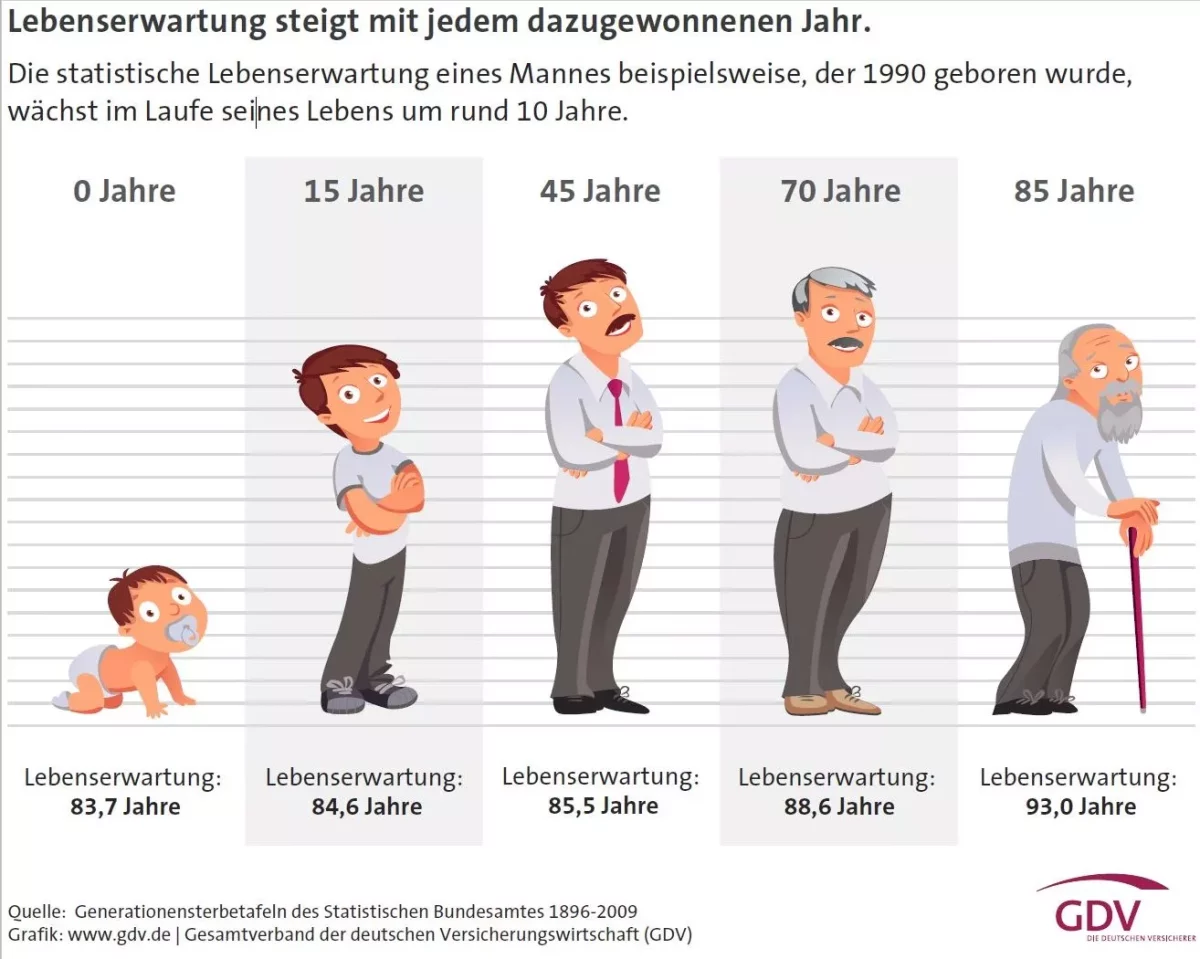

Wichtig: Inflation berücksichtigen!

Zur Ermittlung der jährlichen Inflationsrate bzw. der jährlichen Verteuerung Ihrer Lebenshaltungskosten gibt es verschiedene Betrachtungsweisen:

- Unter Inflationsrate wird häufig der sog. Verbraucherpreisindex verstanden, der vom statistischen Bundesamt monatlich veröffentlicht wird (Warenkorb). Die so künstlich definierte „Inflationsrate“ lag im April 2023 bei 7,2%.

- Eigentlich hängt die Inflationsrate jedoch nicht von einem Warenkorb ab, sondern bezeichnet den Unterschied zwischen dem Zuwachs der Geldmenge M3 und dem Wachstum des Bruttoinlandsprodukts BIP (Inflation = Zuwachs M3 – Zuwachs BIP). Diese Zahlen können z.B. den Monatsberichten der Deutschen Bundesbank entnommen werden. In 09/2019 betrug die so definierte Inflationsrate 4,5% gegenüber einem Verbraucherpreisindex von nur 0,9%!

- Für den eigenen Lebensstandard am relevantesten ist die hier nachzurechnende persönliche Inflationsrate. Diese fällt für Gutverdiener und Immobilienbesitzer regelmäßig deutlich höher aus, als die „normale“ Inflationsrate.

Schritt 2: Welche Sparform passt zu Ihnen?

Es gibt viele verschiedene Wege, für Ihr Alter zu sparen. Auf unserer Seite Vergleich Geldanlage finden Sie eine Übersicht, inwieweit die „klassischen“ Sparformen:

wichtige Ziele bzw. Kriterien einer Geldanlage („Magisches Fünfeck bzw. Mehreck„) erfüllen:

Daraus können Sie im Zuge der Beratung Altersvorsorge ableiten, welche Sparform am besten zu Ihren individuellen Anforderungen passt.

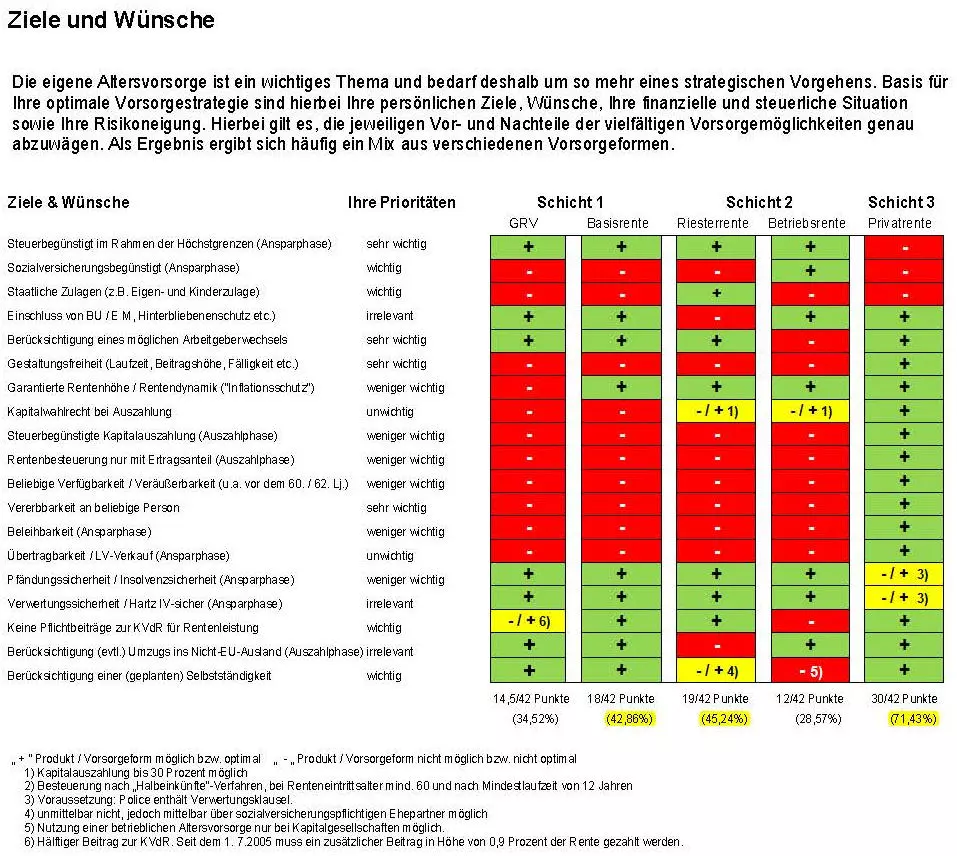

Schritt 3: Welche Art der Altersvorsorge?

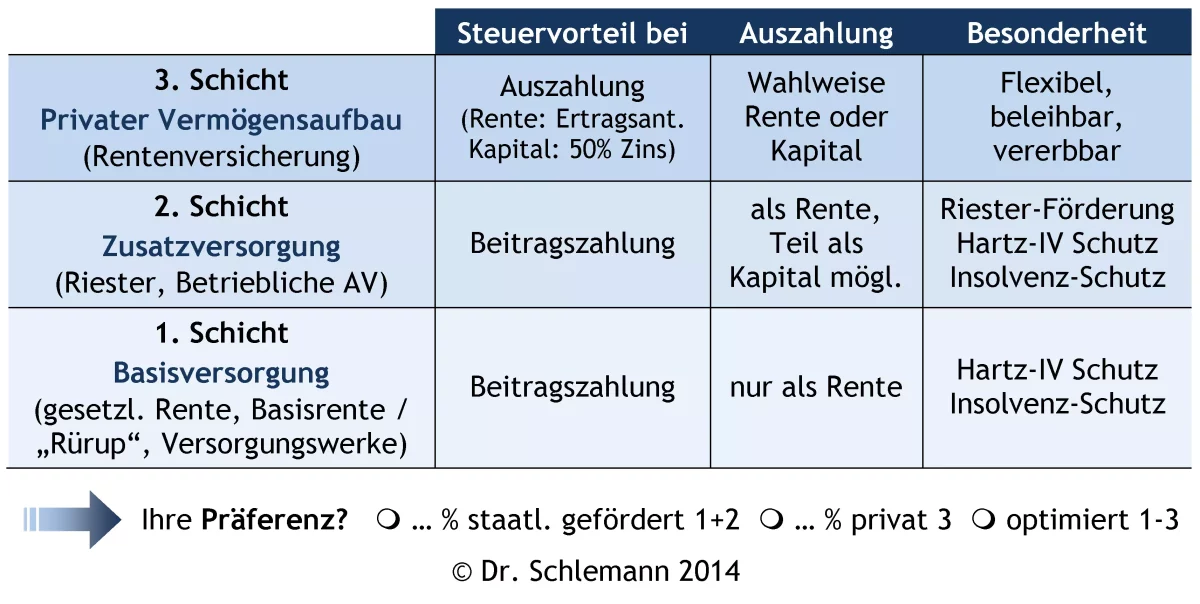

Seit Einführung des Alterseinkünftegesetz / AEG ist Altersvorsorge durch gesetzliche Rente, Basisrente oder Rüruprente, Versorgungswerk, Riester-Rente, Betriebliche Altersvorsorge / BAV oder Private Rente in drei sog. „Schichten“ möglich.

Hier ein kurzer Überblick über die Vorteile und Besonderheiten der verschiedenen Altersvorsorgevarianten:

Welche Art von Altersvorsorge daraus am besten zu Ihren Zielen und Wünschen passt, ermitteln wir bei der Beratung Altersvorsorge gemeinsam in einer softwaregestützten Analyse – siehe Muster Ziele und Wünsche Altersvorsorge.

Schritt 4: Individuelle Planung und Umsetzung

Welchen Betrag Sie dann letztlich in welche Form der Altersvorsorge und in welches konkrete Produkt investieren, ergibt sich aus

Für die Beratung ist es hilfreich, wenn Sie sich zu diesen Punkten vor einem Termin Gedanken machen und uns vorab gerne schon erste Ergebnisse mitteilen.

Die abschließenden Schritte sind dann

Ergebnis unserer Beratung Altersvorsorge

Nachdem wir in der Beratung Altersvorsorge die zu Ihren individuellen Anforderungen passende Altersvorsorgelösung ermittelt haben wird diese beantragt und die daraus realistisch zu erwartende Ablaufleistung (als Kapital oder Rente) in die erstellte Altersvorsorgeanalyse eingebaut, so dass Sie in der aktualisierten Altersvorsorgeanalyse direkt sehen, wie weit sich Ihre Altersvorsorgelücke dadurch reduziert hat.

Wie oben schon erwähnt muss nicht unbedingt die ganze Investition sofort und auf einmal getätigt werden, auch wenn ein früher Beginn wg. des Zinseszinseffekts große Vorteile hat!

Schritt 5: Policierung und laufende Betreuung

Bis zur abschließenden Policierung erfolgen ggf. noch Nachfragen der Gesellschaft, die wir gemeinsam mit Ihnen beantworten. Nach Annahme des Antrags und Eingang der Police (= Versicherungsschein) prüfen wir noch einmal für Sie, ob diese vollständig mit dem Antrag übereinstimmt.

Auch danach sind wir gerne für Sie da und besprechen mit Ihnen z.B. bei unserem jährlichen Finanzcheck eventuelle Anpassungen der Fondsanlage.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenInformationsquellen unserer Beratung Altersvorsorge

Natürlich sind wir bestrebt, Ihnen bei unserer Beratung Altersvorsorge sämtliche für Ihre Entscheidung wichtigen Informationen interaktiv zu vermitteln. Gerne beantworten wir dabei Ihre Fragen. Alle Details und Versicherungsbedingungen abzuhandeln würde jedoch den Rahmen eines Beratungsgesprächs sprengen, viele wichtige Aspekte würden dann in einer Informationsflut untergehen. In unseren Terminen konzentrieren wir uns daher aufs Wesentliche. Damit Sie noch tiefer in die Thematik einsteigen können, erhalten Sie von uns ausführliche Zusammenfassungen mit Links zu unserer Website, detaillierte Beratungsdokumentationen und natürlich sämtliche relevanten Informationen, Produktinformationsblätter, Versicherungsbedingungen etc. der Gesellschaften, wie dies auch gesetzlich vorgeschrieben ist. Dort nachzulesen gehört als „Holschuld“ zu den Aufgaben eines Beratenen, der alles im Detail verstehen möchte.

Weitere Informationen

Hier einige vertiefende Informationen zur Vorbereitung auf eine Beratung zum Thema Altersvorsorge:

Downloads zur Beratung Altersvorsorge

Auf unserer Seite Downloads Altersvorsorge finden Sie eine Reihe nützlicher Formulare für die Beratung Altersvorsorge (u.a. Prioritäten Altersvorsorge, Riesterfragebogen, Formular Riester-Check, Fragebogen Altersvorsorgeanalyse kurz, Erfassungsbogen Beratung Altersvorsorge ausführlich

Bei der Beratung Altersvorsorge bitte nicht vergessen

Im Kontext Beratung Altersvorsorge sind auch weitere Themen zu berücksichtigen und zu planen:

Beratung Altersvorsorge: Jährlicher Finanzcheck

Wenn Sie unser Angebot eines jährlichen Finanzchecks nutzen, prüfen wir mit Ihnen, ob Ihre Altersvorsorge noch zu Ihren Anforderungen passt. Mit wachsendem Einkommen steigt meistens auch der Wunsch nach besserer Versorgung im Alter.

Nutzen Sie am besten von Anfang an unsere kostenlose Beratung Altersvorsorge!