Kritische Defizite Gesetzliche Krankenversicherung: Einige Beispiele für die unzureichende medizinische Versorgung in der gesetzlichen Krankenversicherung.

Einige der Beispiele sind älteren Datums und zeigen so die Defizite zum jeweiligen Zeitpunkt. Die GKV holt punktuell immer mal wieder etwas auf (z.B. Darmspiegelung seit 2019 ab 50), hinkt aber letztlich in vielen Bereichen aus Budgetgründen dem neuesten Stand hinterher.

Kritische Defizite Gesetzliche Krankenversicherung

In langjähriger Erfahrung mit den Systemen Gesetzliche Krankenversicherung und Private Krankenversicherung haben wir

eine Reihe von Fällen erlebt, in denen die Art der Krankenversicherung (gesetzlich oder privat) entscheidend war, ob und wie schnell jemand wieder gesund wurde oder nicht!

Denn als GKV Mitglied erhalten Sie gemäß § 12 SGB V nur die Therapie, die “ausreichend, zweckmäßig, wirtschaftlich und notwendig” ist.

Auch wenn Sie z.B. wg. der Verdienstgrenze (noch) nicht vollständig in die PKV wechseln können, haben Sie die Möglichkeit, annähernd als Privatpatient behandelt zu werden! Wie das funktionieren kann, lesen Sie unter „Kostenerstattung“.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenDefizite Gesetzliche Krankenversicherung – Beispiele

Einige dieser Beispiele stammen aus dem engeren persönlichen Umfeld von Dr. Berndt Schlemann:

Darmkrebs – Vorsorgeuntersuchungen / Darmspiegelung

Ein GKV-versicherter Freund ist mit 53 an Darmkrebs gestorben. In der GKV (und in einfacheren PKV Tarifen, die nur Vorsorge „nach gesetzlich eingeführten Programmen“ erstatten) hätte er damals erst ab 55 (seit 2019 ab 50) Anspruch auf eine Vorsorgeuntersuchung per Darmspiegelung gehabt. Darmkrebs entsteht oft aus zunächst gutartigen Darmpolypen, die ab 40 häufiger auftreten und bei einer Darmspiegelung erkannt und direkt entfernt werden können. Ab dem 40. Lebensjahr kann deshalb eine Darmspiegelung zur Vorsorge sinnvoll sein, deren Kosten durch eine gute PKV übernommen werden. Wäre er privat versichert gewesen und hätte er von dieser Vorsorgemöglichkeit Gebrauch gemacht, wäre er vermutlich noch am Leben!

Mehr zu den Leistungsunterschieden bei Vorsorge und Früherkennung auf unserer Seite Vorsorgeuntersuchungen.

MRT

Ein Bekannter leidet an akuten Rückenschmerzen, ein Bandscheibenvorfall wird vermutet, der Arzt rät zu einem MRT (Magnetresonanztomographie). Als GKV-Versicherter hätte er frühestens in 2 Monaten einen MRT Termin bekommen, die übliche Wartezeit beträgt ca. 4-6 Monate. Mit Hilfe meines Netzwerks ging das zum Glück deutlich schneller. Dabei wird ein Riss im Becken festgestellt, ein „Durchbruch“ wäre jederzeit möglich gewesen und hätte zu schweren Blutungen geführt. Der Patient nimmt wg. Durchblutungsproblemen hoch dosiert den Gerinnungshemmer Markumar, bei einem Durchbruch wäre er möglicherweise verblutet. Zur Veranschaulichung: Wenn ich als Privatpatient morgens in einer der top orthopädischen Praxen Kölns wegen akuter Rückenbeschwerden anrufe, sitze ich eine Stunde später ohne Wartezeit im Behandlungszimmer. Wird dann spontan ein MRT benötigt, entschuldigt man sich, dass ich darauf ausnahmsweise eine halbe Stunde warten muss!

Hier die Mail eines eines anderen Kunden mit akutem Bandscheibenvorfall:

Ich habe gestern einen Bandscheibenvorfall diagnostiziert bekommen und bin derzeit mindestens eine Woche krankgeschrieben, weil ich sitzen und stehen vermeiden soll. Was bin ich froh, wieder privat versichert zu sein. Montag Orthopäde, Mittwoch MRT, Freitag Orthopäde und Diagnose und Therapiebeginn. Das hätte bei der Kasse mal locker 9 Monate dauern können.

Die betriebswirtschaftliche Ursache, weshalb Radiologen ein über 1 Million teures MRT Gerät um die Raten zu bezahlen zunächst mit Privatversicherten auslasten, die für die Behandlung sechs mal so viel bezahlen wie gesetzlich Versicherte, können Sie hier nachlesen.

Brustkrebs

Eine Patientin klagt schon länger über Brustbeschwerden. Die „klassischen“ Untersuchungsmethoden, deren Kosten die GKV übernimmt (Ultraschall, Röntgen, Mammographie) ergeben keinen pathologischen Befund. Die Frauenärztin rät sicherheitshalber zu einem Brust-MRT. Dieses ist deutlich teurer als die anderen Verfahren, deshalb übernimmt die GKV die Kosten nur in Ausnahmefällen. Erst nach ca. 3 Jahren hat die Patientin ihren GKV Sachbearbeiter endlich „weichgekocht“, dass er ausnahmsweise zustimmt. Der MRT-Befund (erhärtet durch anschließende Biopsie): ein bösartiger Tumor, Brustkrebs! Bei einer PKV versicherten Patientin wäre dies vermutlich schon 3 Jahre früher festgestellt worden – mit entsprechend höherer Überlebenswahrscheinlichkeit!

Prostatakrebs

Bei der Krebsvorsorge kann Prostatakrebs (die häufigste Krebsform bei Männern) nicht immer sicher erkannt bzw. nachgewiesen werden. Mit einem multiparametrischen MRT der Prostata (mpMRT) werden dagegen bis zu 90 % der Karzinome entdeckt. Dabei werden mehrere Aufnahmeverfahren unter Berücksichtigung der speziellen Tumorbiologie „multiparametrisch“ kombiniert. Durch die erheblich höhere diagnostische Genauigkeit kann der Urologe den Patienten wesentlich individueller und gezielter untersuchen und behandeln – mit entsprechend höherer Wahrscheinlichkeit, eine Impotenz, Inkontinenz oder beides zu vermeiden.

Die Kosten liegen bei 500 bis 1.000 EUR (häufig um die 900 EUR) und werden bislang nur von privaten Krankenversicherungen übernommen, nicht jedoch von der GKV mit Ausnahme der AOK Plus in Sachsen für unter 75 Jährige aufgrund einer im April 2021 abgeschlossenen Sondervereinbarung mit dem Bund der Radiologen Sachsen. Diese Ausnahmeregelung belegt, dass eine Kostenübernahme durch die GKV medizinisch sinnvoll wäre und die GKV in Sachen medizinischer Fortschritt regelmäßig hinterherhinkt.

Siehe auch Unterschiede GKV zu PKV in der Urologie.

Protonentherapie

Bei Prostatakrebs und einigen anderen Krebsarten hat eine sog. Protonentherapie deutliche Vorteile: bessere Heilungschancen bei geringerer Gesamtstrahlendosis durch wesentlich gezieltere Bestrahlung und kürzere Behandlungsdauer, damit auch weniger Nebenwirkungen wie Harninkontinenz oder erektile Dysfunktion. Die Kosten liegen bei ca. 36.000 EUR. Anfangs übernahmen nur wenige gesetzliche Krankenversicherungen diese Kosten, teils erst nach Klagedrohung. Private Krankenversicherer bezahlen auch diese moderne Art der Therapie von Anfang an.

Facettengelenksentzündung an der Wirbelsäule

Anlässlich einer extrem schmerzhaften Wirbelsäulen-Facettengelenksentzündung, die ca. 10 Tage lang nur mit Opioiden erträglich war, konnte ich (Dr. Berndt Schlemann) die Segnungen meiner PKV am eigenen Leib erleben.

Bei meinem privat abrechnenden Kölner Wirbelsäulenspezialisten ist ein Orthopädenkollege tätig, der gleichzeitig auch Physiotherapeut und Osteopath ist. Somit bekam ich ohne Wartezeit das volle Therapie-Programm:

- Sofortiges MRT (ok, hier musste ich 20-30 Minuten warten), um einen Bandscheibenvorfall auszuschließen

- Spritzen ca. alle 2 Tage

- Physiotherapie / Osteopathie ca. alle 2 Tage und

- PRT (Spritze unter CT).

Mit dieser Kombi wurde es dann langsam besser. Ich hätte auf keine dieser Maßnahmen auch nur einen einzigen unnötigen Tag warten können und wollen und ich hätte mit diesen Schmerzen, die nur im Liegen mit erhöht gelagerten Beinen halbwegs aushaltbar waren, keine 15 Minuten unnötige Wartezeit in irgendeinem Wartezimmer ertragen. Das sind Situationen, in denen ich meine PKV extrem schätze!

Hörgeräteversorgung

Laut Statista sind rund mit 5,4 Mio. Betroffenen rund 7% aller Deutschen schwerhörig, knapp 5% tragen Hörgeräte. Nach der Studie EuroTrak Germany 2018 sind sogar 12,2% aller Deutschen von Schwerhörigkeit betroffen, ab 55 Jahren sind es schon 14,3%, ab 65 Jahren 20,8% und ab 74 Jahren 36%. Tragen Ihre Eltern Hörgeräte? Dann wird das bei Ihnen später vermutlich auch der Fall sein, da Altersschwerhörigkeit erblich ist.

Gesetzliche Krankenversicherungen übernehmen für Hörgeräte bei einem Hörverlust von mind. 30 dB nur eine Pauschale von ca. 850 EUR pro Ohr. In diesem Betrag sind die Kosten für Beratung, Anpassung und Einstellung sowie für Wartungen, eventuelle Reparaturen und weitere Ohrpass-Stücke für einen Zeitraum von sechs Jahren enthalten. Für diese Summe sind nur einfache Basis-Hörgeräte ohne besondere Komfortmerkmale erhältlich.

Entscheiden Sie sich aus Komfortgründen für teurere Hörgeräte – zum Beispiel wegen diskreter Bauform, angenehmer Klangfarbe oder Fernbedienung – tragen Sie die Mehrkosten für das gewählte Hörsystem selbst. Auch die daraus entstehenden Mehr- und Folgekosten für Reparatur- und Wartungsleistungen, die über die Servicepauschale hinausgehen, bezahlen Sie selbst.

Techniker Krankenkasse

Private Krankenversicherungen regeln das Thema Hörgeräte sehr unterschiedlich. Manche wie die Debeka übernehmen nur insgesamt 1.500 EUR pro Hörgerät, andere bezahlen 1.450 EUR oder 2.000 EUR pro Hörgerät. „Gute“ Tarife übernehmen Kosten für Hörgeräte ohne Einschränkung.

Die meisten Menschen aktualisieren ihr Smartphone ca. alle drei Jahre. Bei Hörgeräten, die Sie noch viel dringender zur Verbesserung Ihrer Lebensqualität benötigen, können Sie von einer ähnlichen Taktung ausgehen. Im Zweifel wünschen Sie sich hier „Mercedes“ Qualität, d.h. besonders intelligente Prozessoren, viele Frequenzbänder und – kanäle, Sound Enhancer und Clear Dynamics für besseres Sprachverstehen, Neural Noise Suppression, Spatial Balancer und Impulsschall-Management zur Reduzierung von Hintergrundlärm, Sound Amplifier und Optimizer, Wind Noise Management, Tinnitus SoundSupport, Fernbedienung, Streaming Equalizer, TV Adapter und Apps für Android oder iPhone mit Direct Streaming, Google Assistant, Alexa und Telefonie über Bluetooth.

Solche Hörgeräte sind nicht gerade billig. Hier ein Kostenvoranschlag eines Kölner Hörakustikers für zwei Premium-Geräte aus dem Jahr 2021:

Wenn Sie also ab 60 alle drei Jahre zwei neue Hörgeräte für rund 8.000 EUR benötigen, Ihre private Krankenversicherung aber nur insgesamt 1.500 EUR erstattet, dann zahlen Sie jedes Mal 6.500 EUR aus eigener Tasche und tragen bis 90 Kosten von insgesamt 52.000 EUR selbst! Legen Sie diese Summe um auf die gesamte Vertragslaufzeit von z.B. 60 Jahren (bei Wechsel in die PKV mit 30), dann zahlen Sie in einem billigeren Tarif jeden Monat 72,22 EUR selbst drauf!

Krankenversicherung muss ohne Ausschluss die Kosten übernehmen

Tumorimpfung mit dendritischen Zellen

Am 25.1.2012 berichtet der Kölner Stadtanzeiger unter der Schlagzeile „Kampfauftrag gegen Krebszellen – Tumorimpfung gegen Krebszellen“ über die Impfung mit körpereigenen dendritischen Zellen, die vorher mit Tumormaterial „umprogrammiert“ wurden und so die Abwehrzellen (oder „Killerzellen“) im Körper steuern, die Tumorzellen zu töten. Allein damit lässt sich Krebs zwar nicht vollständig „heilen“, die (Über-)Lebensdauer wird jedoch deutlich verlängert. So hat einer der „Erfinder“ dieser Therapie, Nobelpreisträger Ralph Steinman, seinen Bauchspeicheldrüsenkrebs 4 Jahre überlebt. Der Kölner Professor Dr. Schirrmacher behandelte 1989 seine an Brustkrebs erkrankte 74-jährige Mutter als erste mit der von ihm entwickelten Tumorimpfung. Trotz schlechter Prognose überlebte sie 10 Jahre. Die Herstellung des Tumorimpfstoffes im Labor ist aufwändig und teuer. Die Gesamtkosten pro Patient werden mit ca. 20.000 EUR veranschlagt. Die gesetzliche Krankenversicherung zahlt hier in der Regel nicht, die meisten privaten Krankenversicherungen übernehmen die Kosten! Weitere Informationen hierzu: IOZK – Immunologisches und Onkologisches Zentrum Köln – Tumorimpfung und Patienteninformation.

Herzinfarkt / medikamentenbeschichtete Stents

Um durch eine sog. Stenose (Zuwuchern) verengte Herzkranzgefäße auf Dauer offen zu halten, werden in der Kardiologie sog. „Stents“ eingesetzt, röhrenförmige Metallgitter, die mit einem aufgeblasenen Katheterballons in die betroffene Gefäßwand gedrückt werden. Die GKV bezahlt i.d.R. nur einfache Metallstents, die ca. 200 EUR kosten, aber nach 10-15 Jahren wieder ersetzt werden müssen. Die PKV übernimmt auch die Kosten von medikamentenbeschichteten Stents, die ab ca. 1.000 EUR zu haben sind und ca. 25 Jahre halten. In den USA und der Schweiz werden zu fast 90 Prozent beschichtete Stents implantiert, in Deutschland liegt die Rate noch bei unter 50 Prozent – 2014 waren 87 Prozent der Einwohner gesetzlich krankenversichert. Derzeit wird an der dritten Generation von Stents gearbeitet, die sich als „Biomodelle“ nach wenigen Monaten von selbst auflösen.

Defizite GKV vs. PKV in der Urologie

Laut Urologen unter unseren Kunden ist die Diskrepanz der Leistungen zwischen GKV und PKV im Fach Urologie am größten:

Erektile Dysfunktion

- GKV: Kein Beratungsgespräch, nur „lifestyle Problem“

- PKV: Beratungsgespräch mit Hormonbestimmung, Ultraschall etc. für ca. 250 EUR

Urologische Vorsorge

- GKV: Abtasten der Organe, kein Ultraschall, kein PSA Wert (nur wenn schon an Prostata Karzinom vorerkrankt)

- PKV: Umfassende Vorsorge und Beratung für 120 EUR bis 300 EUR mit Ultraschall, PSA Wert Bestimmung etc.

PSA Wert auffällig

- GKV: Stanzbiopsie (autsch)

- PKV: Konform mit Leitlinien Prostata MRT bzw. das bislang nur von der PKV bezahlte (bis auf AOK Plus in Sachsen) teurere (ca. 900 EUR) multiparametrische MRT der Prostata (mpMRT), das durch Kombination mehrere Aufnahmeverfahren bis zu 90% der Karzinome entdeckt, siehe Prostatakrebs.

GKV Versicherte müssen sich überlegen, ob sie die entsprechenden IGEL Leistungen auf eigene Rechnung dazu buchen wollen. Häufig gewinnt erfahrungsgemäß die Sparsamkeit die Oberhand.

Wartezeiten

Privatpatienten kommen schneller dran! Es gibt immer wieder Untersuchungen zu den Wartezeiten als gesetzlich Versicherter bzw. als Privatpatient. Bei der letzten Umfrage „Arztsuche und Arztauswahl 2015“ der Krankenkasse IKK classic erhielten bundesweit 48 Prozent der Privatversicherten einen Facharzttermin in der jeweils nächsten Woche. Das konnten im Vergleich nur 26 Prozent der GKV Versicherten von sich sagen. Zu den Ursachen für eine solche aktive Terminsteuerung gehören die Pauschalsätze, die der Arzt für gesetzlich Krankenversicherte quartalsweise bekommt, unabhängig von der Terminzahl. Bei mehr als einem Termin pro Patient pro Quartal zahlt der Arzt schnell drauf.

Machen Sie doch mal einen einfachen Test: Welches ist bei Ihnen vor Ort der beste Orthopäde? Rufen Sie dort einmal als gesetzlich Versicherter an (Ärzte bitte ohne sich als Kollege zu erkennen zu geben), und fragen Sie nach einem Termin. Und dann versuchen Sie noch, einen MRT Termin zu bekommen. Wie lange müssen Sie auf beides warten?

Ich hatte Anfang 2020 heftige Rückenprobleme mit extremen Schmerzen. Wenn ich als Privatpatient bei einem der beiden Top-Orthopäden Kölns anrufe, sitze ich 45 Minuten später (aufgrund von 30 Minuten Anfahrt) in dessen Behandlungszimmer. Wartezimmer kenne ich ehrlich gesagt kaum. Wird ein MRT erforderlich, entschuldigt man sich, dass ich darauf 20 Minuten warten muss. Das ist für mich eines der vielen Highlights der PKV. Dafür wäre ich auch durchaus bereit, etwas mehr zu zahlen, als in der GKV.

Dr. B. Schlemann

Zahnersatz: Regelversorgung = Wiederherstellung der „Kaufähigkeit“

Bei Zahnersatz bietet die GKV nur die „Wiederherstellung der Kaufähigkeit“ – alles andere wie z.B. zahnschonenderen bzw. ästhetisch ansprechenderen Zahnersatz, zahlen Sie selbst! Die GKV erstattet grundsätzlich 50 Prozent oder etwas mehr für Zahnersatz – aber nur von den Kosten der sog. „Regelversorgung„. Bei einem zu ersetzenden Zahn im Seitenzahnbereich betragen diese Kosten (alle Zahlen Stand 12/2015) 670 EUR – davon übernimmt die Kasse 356,78 EUR bei gut gepflegtem Bonusheft, ansonsten nur 297,32 EUR. Der Eigenanteil beträgt dann maximal rund 370 EUR. Allerdings schreibt die Regelversorgung eine unverblendete (also gut sichtbare) Seitenzahnbrücke aus „unedlem Metall“ (kein Gold oder Silber) vor. Für die Anbringung müssen zusätzlich Nachbarzähne beschliffen werden, d.h. gesunde Zahnsubstanz geht unwiederbringlich verloren. Billige Materialien können Allergien oder Zahnfleischentzündungen auslösen. Die erste Alternative: die sogenannte „Gleichartige Versorgung“: diese sieht zusätzlich zur Regelversorgung eine Keramikverblendung vor, wirkt also nicht mehr ganz so schlimm wie ein Billig-Metallzahn. Selbst zu tragender Eigenanteil an den Gesamtkosten von rund 2.000 EUR abzüglich GKV Zuschuss für die Regelversorgung: rund 1.700 EUR! Die zweite Alternative, die auch die gesundheitlichen Aspekte berücksichtigt ist die „Andersartige Versorgung“: ein Implantat mit einer Edelmetallkrone und Keramikverblendung – sieht gut aus, ist körperverträglich und schont die Nachbarzähne. Diese Option kostet jedoch 2.840 EUR, d.h. abzüglich GKV Zuschuss beträgt der Eigenanteil rund 2.540 EUR!

Zahnbehandlung: Weniger Schmerzen

Bei Privatversicherten wird die Einstichstelle einer Spritze vorher oft mit einem Spray betäubt. Gesetzlich Krankenversicherte kommen selten in den Genuss dieser Zusatzleistung.

Professionellere Nähte bei Privatpatienten?

Eine Kundin, die Medizin studiert, berichtet, dass gesetzliche Versicherte nach Operationen von Studenten und PJlern zugenäht werden, die dabei ihre Nähtechniken verfeinern. An Privatversicherten durften sie nicht üben.

Keratokonus: CISIS Behandlung mit MyoRing-Implantation

Keratokonus ist eine fortschreitende Hornhauterkrankung, die zu einem zunehmenden Sehverlust führt. „CISIS“ verbessert mit einem in die Hornhaut geschobenem Ringimplantat (MyoRing) die Sehschärfe und stoppt das Fortschreiten des Keratokonus. Diese Methode hat deutlich weniger Komplikationen als bisherige Verfahren wie das operative Vernähen von Ringsegmenten (ICRS). CISIS kostet ca. 3.000 EUR pro Auge. Da diese Methode noch nicht vom Gemeinsamen Bundesausschuss bewertet wurde, müssen bzw. dürfen Gesetzliche Krankenversicherungen diese Behandlung nicht übernehmen (siehe BSG Urteil vom 26.5.2020). Private Krankenversicherungen bezahlen diesen Eingriff in der Regel, siehe FAQ Cisis.

Weshalb können sich Ärzte mehr Zeit für Privatpatienten nehmen?

Ein Orthopäde (als Beispiel) erhält – wie jeder niedergelassene Arzt mit GKV Zulassung – pro Kassenpatient und Quartal eine Pauschale (Einheitlicher Bewertungsmaßstab, hier verlinkt die 1443-seitige Version für Orthopäden), die wiederum durch das Regelleistungsvolumen gedeckelt ist. Die Vergütung entsteht einmal pro Quartal, (bis auf wenige Ausnahmen) unabhängig von der Anzahl der Besuche, der Diagnose oder der Behandlung! Hier nachzulesen beim Berufsverband der Orthopäden und Unfallchirurgen und hier umfassender erklärt vom Virchow Bund. Alle weiteren Termine eines gesetzlich versicherten Patienten finanziert der Arzt aus seiner eigenen Tasche, er arbeitet dann für Gotteslohn. Das erklärt, weshalb man als GKV Patient normalerweise nur einen Arzttermin pro Quartal erhält und nicht wie im oben geschilderten Fall als privat Versicherter ca. alle 2 Tage.

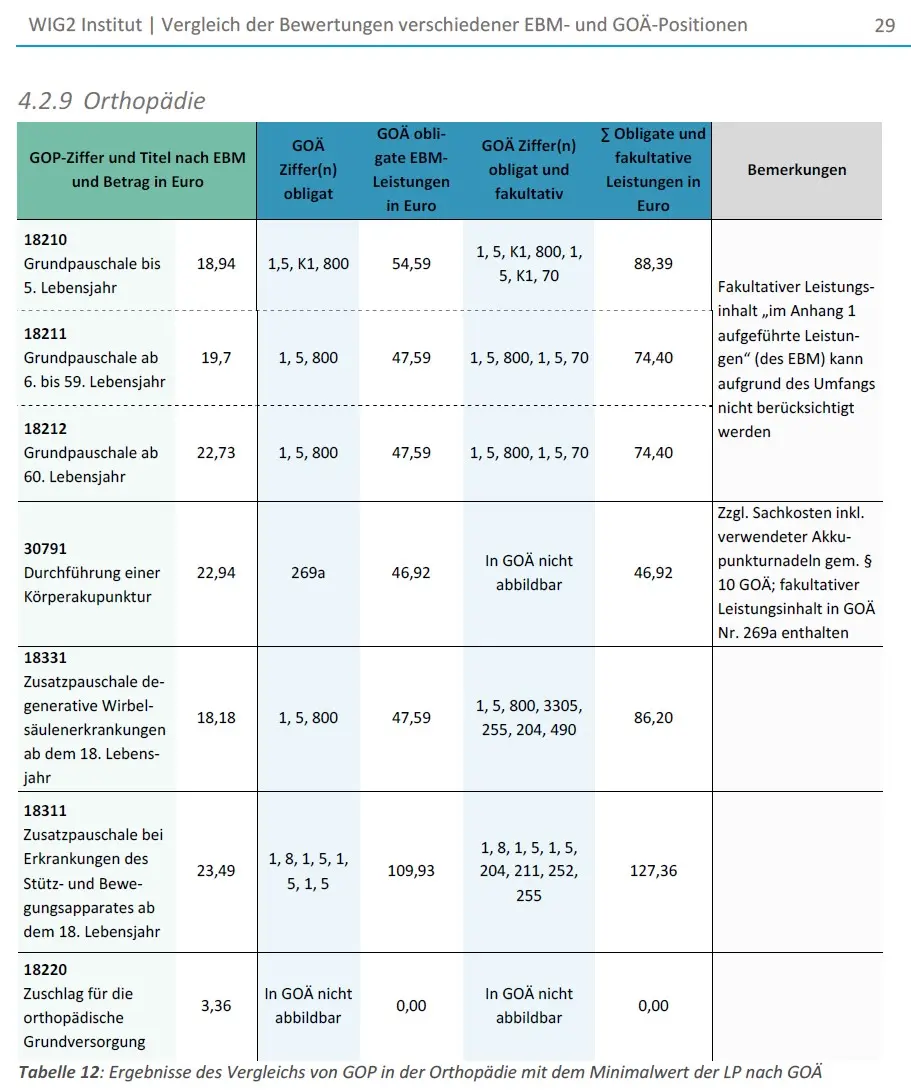

Damit klarer wird, weshalb sich Ärzte ohne deshalb „böse Menschen“ zu sein aus ganz transparent nachvollziehbaren betriebswirtschaftlichen Gründen mehr Zeit für Privatpatienten nehmen können, hier ein Vergleich der GKV Vergütung (EBM) links vs. PKV (GOÄ) rechts für Orthopäden, entnommen aus einer Studie des WIG2 Instituts im Auftrag des Bundesministeriums für Gesundheit aus 2019:

Warum Lücken dann nicht einfach selbst bezahlen?

Theoretisch wäre es natürlich auch eine Möglichkeit, dass jemand, der gesetzlich krankenversichert ist, die Lücken aus dem eigenen Portemonnaie ausgleicht. Radiologische Untersuchungen wie ein MRT kosten beispielsweise je nach Einzelfall zwischen 600 und 1.000 EUR. Gutverdiener können sich das sicher leisten, bei knappen Budgets mag das eng werden. Das Problem liegt m.E. jedoch an einer anderen Stelle. Die GKV suggeriert, dass die medizinischen Maßnahmen, deren Kosten die GKV übernimmt, in jedem Fall ausreichen, um gesund alt zu werden – das ist leider nicht so! Vor diesem Hintergrund ist häufig zu beobachten, dass Versicherte bei ihrer Gesundheit „geizig“ und nicht bereit sind, medizinisch sinnvolle Mehrleistungen (nicht irgendwelche vielleicht eher kosmetischen Igel-Leistungen) aus eigener Tasche zu tragen! Und das kann wie oben beschrieben ziemlich unschöne Folgen haben.

Defizite private Krankenversicherung

Ergänzend zum obigen Beispiel Darmkrebs / Vorsorge sei hier gesagt, dass auch privat Krankenversicherte die von der PKV gebotenen (Vorsorge-)Möglichkeiten nicht immer nutzen – ein gewisses Maß an Eigenverantwortung ist in beiden Systemen gefragt. Dennoch ist die Wahrscheinlichkeit, eine medizinisch sinnvolle Vorsorgeuntersuchung durchführen zu lassen, natürlich deutlich höher, wenn deren Kosten nicht selbst bezahlt werden müssen.

Der Vollständigkeit halber soll hier auch klar gesagt werden, dass es private Krankenversicherungstarife mit erheblichen Lücken gibt, die in manchen Bereichen weniger leisten als die Gesetzliche Krankenversicherung, siehe dazu als Beispiel unsere Ausführungen zur Deutschen Beamtenkasse (Debeka).

Empfehlung

Wollen Sie die hier beispielhaft aufgezählten kritischen Defizite Gesetzliche Krankenversicherung vermeiden, dann lassen Sie sich fachkundig beraten, ob ein Wechsel in die private Krankenversicherung für Sie möglich und sinnvoll ist und welche Gesellschaft und welcher Tarif am besten zu Ihren Anforderungen passen (siehe Auswahlkritieren einer privaten Krankenversicherung). Mehr Informationen dazu, wie wir Sie bei diesem Entscheidungsprozess unterstützten, finden Sie auf unserer Seite Beratung Krankenversicherung.