Berufsunfähigkeitsversicherung für Kinder: Je früher, desto günstiger! Eine Absicherung gegen Berufsunfähigkeit für Kinder schützt die Zukunft Ihres Kindes, damit aus gesundheitlichen Einschränkungen nicht auch noch finanzielle Probleme werden.

Kinder bereits gegen Berufsunfähigkeit absichern?

Eine Berufsunfähigkeitsversicherung für Kinder finanziert den Lebensunterhalt Ihrer Kinder falls diese ihre schulische Ausbildung nicht fortführen oder später nicht arbeiten können. Das Risiko ist im Kindesalter noch relativ gering und steigt mit dem Älterwerden. Schüler und Schülerinnen haben i.d.R. keinen gesetzlichen Schutz, können aber genauso krank werden oder einen Unfall erleiden. Wenn Ihr Kind seine Schulausbildung nicht mehr fortsetzen kann, besteht i.d.R. keine Chance auf Leistungen vom Staat.

Eine Schüler-BU Versicherung leistet schon im Schulalter, wenn Ihr Kind aus Gesundheitsgründen länger als 6 Monate schulunfähig ist.

Kai Stecker

Berufsunfähigkeit betrifft meistens nicht nur das Kind direkt, sondern indirekt auch die ganze Familie. Eltern können dann häufig nur noch weniger oder gar nicht mehr arbeiten, um Betreuung und Pflege des Kindes zu übernehmen. Eine private Absicherung ist deshalb sehr ratsam, damit aus gesundheitlichen Problemen nicht auch noch finanzielle Probleme werden.

Laut Studie sind 90 Prozent aller Kinder wenigstens einmal im Jahr beim Arzt oder im Krankenhaus. Jedes vierte Kind ist körperlich und jedes zehnte psychisch chronisch krank (DAK, August 2018). Die Corona Pandemie belastete die Gesundheit von Kindern zusätzlich. Vor allem Essstörungen und psychische Erkrankungen haben seit den Lockdowns zugenommen. 42 Prozent mehr Jugendliche wurden wegen einer emotionalen Störung stationär behandelt als im Vorjahr (DAK, September 2021).

Wenn das Leben Ihrer Kinder durch Krankheit eingeschränkt wird, sei es im Kopf oder physisch, dann können sie häufig keinen normalen Beruf mehr ergreifen. Die Gefahr ist groß, dass das berufliche Aus ohne Absicherung zum finanziellen Ruin führt.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenAb welchem Alter Kinder gegen BU absichern?

Generell gilt: Je früher, desto günstiger! Eine Berufsunfähigkeitsversicherung für Kinder schützt die Zukunft Ihres Kindes, damit aus Gesundheitsproblemen nicht auch noch finanzielle Probleme werden.

Der Abschluss einer Berufsunfähigkeitsversicherung für Kinder ist ab zehn Jahren möglich. In den meisten Fällen haben Kinder in diesem Alter noch keine schweren Vorerkrankungen und kommen so mühelos durch die Gesundheitsprüfung mit den typischen Gesundheitsfragen. Daher ist auch in den seltensten Fällen mit Risikozuschlägen oder Leistungsausschlüssen zu rechnen.

Wenn Sie Ihrem Kind noch früheren Schutz bieten möchten, sollten Sie eine Grundfähigkeitsversicherung mit BU-Option in Betracht ziehen: Sie können die Gesundheit Ihres Kindes ab sechs Monaten als Grundfähigkeitsversicherung absichern, die ab dem Alter von 10 Jahren in eine vollwertige Berufsunfähigkeitsversicherung umgewandelt wird.

Ursachen von Berufsunfähigkeit bei Kindern

Zur Berufsunfähigkeit von Kindern gibt es keine eigenen aussagekräftigen Statistiken. Im Fokus der Berufsunfähigkeitsversicherung für Kinder steht aber vor allem die Absicherung gegen eine Berufsunfähigkeit im späteren Arbeitsleben. Den BU Schutz für später können Sie solange Ihr Kind noch gesund ist jetzt schon möglichst günstig einkaufen.

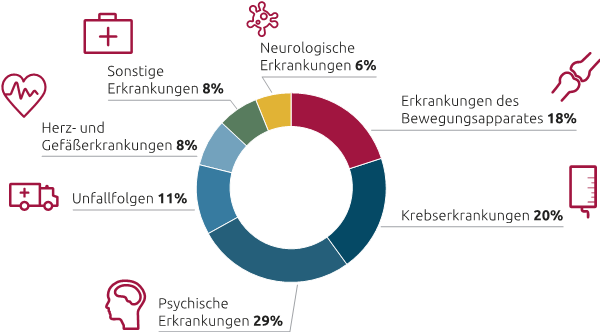

Generelle Ursachen einer Berufsunfähigkeit beschreiben wir ausführlich auf unserer Seite Berufsunfähigkeitsrisiko. Hier sehen Sie die wichtigen Ursachen einer Berufsunfähigkeit in grafischer Form:

Vorteile einer Berufsunfähigkeitsversicherung für Kinder

Eine frühzeitig abgeschlossene Berufsunfähigkeitsversicherung für Kinder nimmt Ihnen eine wichtige Sorge: Können meine Kinder bei Krankheit oder Unfall langfristig auf eigenen Beinen stehen? Die frühe Absicherung gegen Berufsunfähigkeit hat viele Vorteile:

Je jünger, desto gesünder

Nicht wenige Schüler oder Studenten treibt der Lern-und Prüfungsstress zum Psychotherapeuten. Alle medizinischen Befunde können beim späteren Abschluss einer Berufsunfähigkeitsversicherung („Risikoprüfung“) relevant werden und zu höheren Versicherungsbeiträgen, zum Ausschluss von Erkrankungen oder im schlimmsten Fall zur kompletten Ablehnung bzw. Nichtversicherbarkeit führen.

Langfristig günstige Beiträge sichern

Mit einer Berufsunfähigkeitsversicherung können Sie Ihr Kind zu besonders günstigen Beiträgen absichern und ihm langfristig günstigere Beiträge aufgrund des günstigeren Eintrittsalters sichern. Eine Berufsunfähigkeitsversicherung für Kinder kann i.d.R. später problemlos und ohne erneute Gesundheitsprüfung in eine Berufsunfähigkeitsversicherung für Erwachsene umgewandelt werden.

Sichern Sie sich selbst ab

Wenn das Kind berufsunfähig wird, können die Eltern oft nicht mehr arbeiten gehen, um das Kind zu versorgen. Eine Kinder-BU kann hier finanzielle Unterstützung bieten.

Freie Berufswahl für Ihr Kind

Schließen Sie frühzeitig eine Berufsunfähigkeitsversicherung für Ihr Kind ab, sind alle späteren Berufe automatisch mitversichert – auch solche, die im Regelfall nicht oder nur zu hohen Beiträgen versicherbar sind. So halten Sie Ihrem Kind alle Optionen bei der Berufswahl offen. Auch bei der Wahl von einem risikoreichen Beruf (Sportler, Künstler etc.) ist Ihr Kind in dem Fall über die gesamte Vertragsdauer mit günstigen BU Beiträgen abgesichert.

Worauf beim Abschluss einer Berufsunfähigkeitsversicherung für Kinder achten?

Bevor Sie eine Berufsunfähigkeitsversicherung für Ihre Kinder abschließen, möchten wir Sie auf die wichtigsten Punkte beim Abschluss des BU-Vertrags hinweisen.

Ausreichende Rentenhöhe

Der finanzielle Bedarf von Kindern ist geringer als der von Erwachsenen. Daher liegt die maximal Rentenhöhe je nach Versicherer zwischen 1.000 Euro und 1.500 Euro.

Nachversicherungsgarantie

Die Nachversicherungsgarantie regelt die spätere flexible Anpassung der Rentenhöhe. Da Erwachsene normalerweise eine höhere Rente benötigen als Kinder, sollten Sie darauf achten, dass die Berufsunfähigkeitsrente später dem höheren Absicherungsbedarf angepasst werden kann.

Bei der Wahl Ihrer Versicherung sollten Sie unbedingt auf eine bedingungslose Risikoprüfung achten. Denn oft wird lediglich auf eine Gesundheitsprüfung verzichtet, was dazu führen kann, dass die Prämie für zukünftige Erhöhungen an den ausgeübten Beruf angepasst wird und somit erheblich höher ausfällt. Es werden auch spezielle Risikofaktoren wie Hobbys (z.B. Reitsport, Klettern), Raucherstatus und BMI berücksichtigt, die zu einer deutlichen Erhöhung des Beitrags oder sogar zur Ablehnung der Erhöhung der Rentenhöhe führen können.

Verzicht auf abstrakte Verweisung

Verzichtet der Versicherer auf eine abstrakte Verweisung, kann er Ihr Kind nicht auf eine andere Schulform verweisen und die Zahlung der Berufsunfähigkeitsrente verweigern.

Allerdings gibt es noch die konkrete Verweisung. Diese wird geprüft und die Rentenzahlung entsprechend eingestellt, wenn Ihr Kind nicht berufs- oder schulunfähig bleibt und die Schule wieder besucht oder eine berufliche Tätigkeit aufnimmt.

Nicht möglich ist eine konkrete Verweisung, wenn Ihr Kind eine Ausbildung oder Tätigkeit in einer besonderen Einrichtung für Menschen mit Behinderung aufnimmt oder wenn es sich bei der aufgenommenen Tätigkeit um eine geringfügige Beschäftigung handelt.

Beitragsüberprüfungsoption

Mit einer in der BU integrierten Beitragsüberprüfungsoption, können Ihre Kinder in der Zukunft ihre Risikoeingruppierung überprüfen und möglicherweise den zu zahlenden Beitrag reduzieren. Möglich ist dies unter anderem bei folgenden Lebensveränderungen:

So können Sie sicher sein, dass sie Ihrem Kind stets die günstigste Einstufung sichern. Es kann nur günstiger werden, nie teurer!

Berufsunfähigkeitsversicherung für Kinder: Optionen und Kosten

Die Höhe der Beiträge einer Berufsunfähigkeitsversicherung für Kinder hängt von einer Menge Faktoren ab, wie:

Wie viel kostet eine Berufsunfähigkeitsversicherung für Kinder?

Schüler können in der Regel eine vergleichsweise günstige Berufsunfähigkeitsversicherung abschließen. Ob das Kind zur Haupt-, Realschule oder aufs Gymnasium geht, macht bei 10-Jährigen preislich einen geringeren Unterschied, als bei 16-Jährigen. Für ab circa 40 EUR monatlich können 10-Jährige bereits eine vollwertige BU erhalten. Je älter die Kinder werden, desto teurer wird die BU in der Regel.

Was ist die „beste“ Berufsunfähigkeitsversicherung für Kinder?

Als Experten im Thema Kinder BU können wir Ihnen je nach der individuellen Situation Ihres Kindes und den persönlichen Präferenzen passende Berufsunfähigkeitsversicherer empfehlen. Eine kleine Auswahl an Versicherern stellen wir nachfolgend vor.

Der Weg zur frühen Berufsunfähigkeitsversicherung für Kinder

Kinder im Alter von 0 bis 5 Jahre: In diesem Alter ist noch keine Schüler-BU möglich. Sie können aber bereits ab drei Jahren eine Grundfähigkeitsversicherung für Ihr Kind wählen, ab einem Alter von zehn Jahren lässt sich diese ohne Gesundheitsprüfung in eine vollwertige Berufsunfähigkeitsversicherung für Kinder umwandeln. Die dann maximal mögliche monatliche BU-Rente von 1.500 EUR bildet die Lebensgrundlage für die ersten eigenen Schritte Ihres Kindes.

Kinder im Alter von 6 bis 9 Jahre: Bereits ab sechs Jahren können Sie Ihr Kind mit einer echten BU-Versicherung absichern, aber nur bei einem Versicherer, der LV1871.

10 Jahre und älter: Hier stehen gleich mehrere Versicherer für Sie zur Auswahl.

Alte Leipziger

Die Alte Leipziger bietet ab dem Alter von zehn Jahren eine Berufsunfähigkeitsversicherung von über 1.500 EUR, welche Sie später auf bis zu 3.500 EUR aufstocken können. Das Umwandeln und Aufstocken erfolgt ohne Gesundheitsfragen.

HDI

Mit dem Baustein „Grüne Mobilität“ können Sie die Fähigkeit Fahrrad, E-Bike (Pedelec), E-Scooter und Tretroller zu fahren – genau wie die Teilnahme am ÖPNV und ÖPV – mitversichern. Der Baustein „Schwere Erkrankungen“ sichert Ihr Kind bis zum 14. Lebensjahr zusätzlich gegen bestimmte schweren Erkrankungen ab.

Bis zum 25. Lebensjahr kann die Grundfähigkeitsversicherung Ihres Kindes, unter bestimmten Voraussetzungen, in eine vollwertige Berufsunfähigkeitsversicherung umgewandelt werden.

Baloise (früher: Basler)

Die Baloise bietet eine BU-Option von bis zu 2.000 Euro mit vereinfachten Gesundheitsfragen. Zu Beginn wird auf eine Gesundheitsprüfung verzichtet, diese erfolgt allerdings bei der Umwandlung zur vollwertigen BU, also mit höherem Alter und eventuellen Vorerkrankungen der Kinder!

Bei der Berufsunfähigkeitsversicherung der Basler können bis zu

- 1.000 Euro als Schüler

- 1.500 Euro als Azubi

- 2.000 Euro als Student

- 2.000 als Erwerbstätige

abgesichert werden.

LV 1871

Bei der LV 1871 beinhaltet die BU-Option als Schüler eine integrierte Pflegerente. Solange Ihr Kind die BU-Option nicht in Anspruch nimmt, verfügt es automatisch über eine Pflegerente von 500 EUR. Allerdings sind zu Beginn ebenfalls maximal 500 Euro an BU-Absicherung möglich. Die maximale Absicherungsmöglichkeit beträgt 1.500 EUR, inklusive einer vertraglich vereinbarten Beitragsdynamik.