ETF oder Fondsrente ist kein „entweder/oder“. Beide Sparformen haben unterschiedliche Vor- und Nachteile, die wir Ihnen gerne genauer erläutern.

Am 12.2.2021 wurde Dr. Berndt Schlemann von der Fachzeitschrift „Das Investment“ (veröffentlicht in 4/2021, siehe Presse und Medienberichte) unter der Überschrift „Fonds für die Rente“ zum Thema Sparen mit Investmentfonds – ETF oder Fondsrente interviewt. Die ausführlichen, im Team sorgfältig recherchierten Antworten wurden nur verkürzt veröffentlicht. Deshalb hier die Langversion zur Frage Fondssparen mit ETF oder Fondsrente.

Vor- und Nachteile Fondsrente vs. Investmentfonds

Wo sehen Sie Vor- und Nachteile der Fondsrente ggü. anderen Finanzprodukten wie z.B. Investmentfonds?

Grundsätzlich ist zur Risikostreuung immer ein Mischen verschiedener Sparformen sinnvoll. ETF oder Fondsrente ist kein „entweder / oder“. So kann man für eine Fondsrente und für die direkte Anlage in Fonds sogar die gleichen Investmentfonds verwenden.

Direkte Anlage in Investmentfonds

Mit einer direkten Anlage in Investmentfonds lässt sich rentabel und kostengünstig Vermögen aufbauen. Ein Fondsdepot ist sehr flexibel – im Guten wie im Schlechten. Man kommt leicht dran, das Geld wird dann aber auch gerne mal für Anschaffungen oder den Kauf einer Immobilie verwendet.

Fondssparen im Mantel einer Fondsrente

Fondssparen im Mantel einer Fondsrente bietet Steuervorteile, ist deshalb aber unflexibler und die Kosten sind etwas höher. Mit einer Rentenversicherung ist das Geld des Anlegers aber auch besser vor dem eigenen Konsum geschützt. Und sie sichert den Lebensunterhalt im Alter, egal ob man 90 oder 100 Jahre alt wird. Die Absicherung dieses „Langlebigkeitsrisikos“ ist – neben der Steuerersparnis – der hauptsächliche Vorteil der Rente, ein Fondsdepot wäre da im Zweifel schon längst aufgebraucht. Für vorsichtige Anleger bietet eine Fondsrente auch noch die Möglichkeit von Garantien. Eine im Vergleich zum Investmentdepot höhere Sicherheit wird dann aber mit geringeren Renditechancen erkauft. Ein Pluspunkt der Fondsrente gerade im Alter: Hier kann man gemanagte Konzepte auswählen und muss sich, wenn man später mental vielleicht nicht mehr so fit ist, weniger um die Anlage kümmern. Umschichtungen erzeugen hier keine zusätzlichen Kosten.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenAltersvorsorge mit ETF oder Fondsrente

Altersvorsorge mit ETF oder Fondsrente: Was würden Sie welcher Zielgruppe empfehlen? (z.B. im Bezug auf Alter/verbleibende Jahre vor der Rente, Risikobereitschaft, Vermögen, Einmalzahlung oder Sparplan etc.)

Zum Rentenbeginn braucht niemand sein ganzes Geld liquide und sicher, sonst verschenkt man 20-30 Jahre Rendite. Das Alter und die verbleibende Jahre bis zur Rente spielen deshalb eine weniger große Rolle, weil der Anlagehorizont nicht mit dem Rentenbeginn endet, sondern erst mit dem statistischen Ende der Lebenserwartung.

Anleger sollten in jeder Lebensphase einerseits genügend liquides Geld für ihren aktuellen Bedarf haben. Dieser erste „Topf“ wird kostengünstig geparkt und bringt derzeit kaum Ertrag. Das restliche Geld als zweiter Investmenttopf kann dann rentabel „arbeiten“. Dort mischt man dann passend zum Risikotyp und gut gestreut mittelfristige Anlagen wie Investmentfonds und langfristige Anlagen wie eine Fondsrente. Ob Sparplan oder Einmalzahlung hängt dann von den finanziellen Möglichkeiten des Sparers ab. Regelmäßiges Sparen führt meistens zu einer höheren Sparquote und beugt unnötigem Konsum vor.

Je näher der Renteneintritt rückt, desto wichtiger wird eine lebenslange Rentenzahlung. Da verschiebt sich dann ggf. die Gewichtung im „zweiten Topf“, von flexibleren Einkommensströme (z.B. in Form von Entnahmeplänen) hin zu Rentenlösungen. So funktioniert ja auch das Ablaufmanagement in Rentenversicherungen. Reichen die monatlichen Zahlungen kurz vor Rentenbeginn noch nicht aus, um davon sorglos leben zu können, lässt sich das ggf. noch mit einer Sofortrentenversicherung ausgleichen.

Kosten ETF oder Fondsrente mit Zillmerung?

Wie sieht es mit Kosten aus? Wie hoch dürfen sie sein, damit sich das Ganze noch lohnt? (Stichwort Zillmerung).

Das „sich lohnen“ nimmt der Privatanleger häufig eher subjektiv wahr. Versucht man Rentabilität zu objektivieren, dann schaut man z.B. auf die Rendite nach Abzug von Kosten unter Berücksichtigung von durchschnittlicher Inflationsrate und Gesamtlaufzeit der Geldanlage.

Das Konzipieren und Verwalten von Geldanlagen und deren Flexibilität kosten Geld, die Beratung dazu ist zeitintensiv. Diese Kosten trägt am Ende der Anleger, entweder über seinen Beitrag bei im Produkt einkalkulierten Kosten (z.B. Ausgabeaufschläge beim Depot oder gezillmerte Kosten bei einer Rentenversicherung) oder über ein Beratungshonorar. Womit er besser abschneidet, lässt sich nicht pauschal beantworten. Wechselt er z.B. eine Anlage nach wenigen Jahren, dann war die Zillmerung der günstigere Weg. Letztlich sollte der Kunde zwischen diesen Varianten eine informierte Entscheidung treffen können. In Deutschland ist die Bereitschaft, für gute Anlageberatung zu bezahlen, jedoch noch nicht sehr ausgeprägt. Daher fristet die Honorarberatung immer noch ein Schattendasein.

Bei der Wahl der Anlage ist der Blick auf die Renditeminderung durch Kosten („Reduction in Yield“) durchaus sinnvoll, damit am Ende der Ertrag stimmt. Investments sollten nach Kosten jedenfalls mehr abwerfen als die durchschnittliche Inflationsrate. Je länger die Laufzeit, desto höher fällt diese Mehrrendite i.d.R. aus. Deshalb dürfen die Kosten bei längeren Laufzeiten auch höher liegen, während kurzfristige Anlagen wie ein Tagegeld besonders kostensensitiv sind.

Mehrrendite durch Beratung

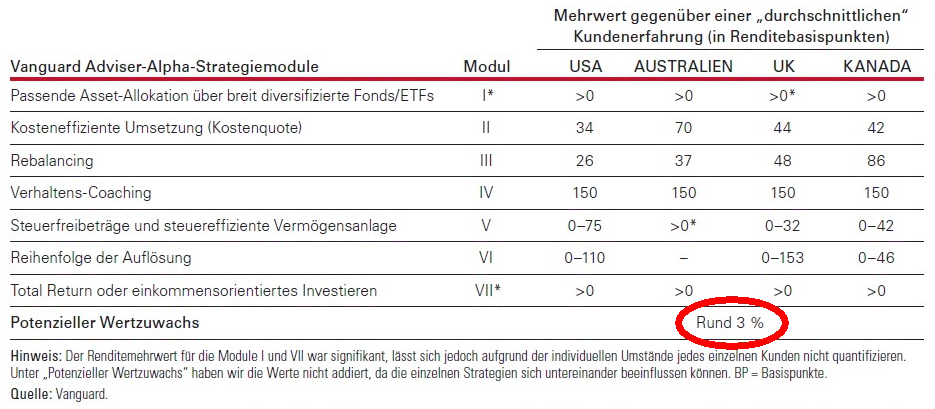

Wesentlich wichtiger als die Kosten ist jedoch die Rendite. Nach einer Untersuchung von Prof. Dr. Jörg Finsinger von der Universität Wien werden selbst 5% höhere Kosten bei längeren Laufzeiten durch eine zusätzliche Rendite von 0,3% kompensiert. Das heißt die Rendite ist 16 mal wichtiger, als die prozentuale Kostenbelastung. Die Mehrrendite, die ein guter Berater erzielt („Advisor’s Alpha“) liegt erfahrungsgemäß bei ca. 3% p.a.

Ergänzung (nicht Teil des Interviews):

Der US-amerikanische „ETF-Erfinder“ Vanguard (nach Blackrock zweitgrößter Vermögensverwalter der Welt) stellt in der hier zum Download verlinkten Studie auf Basis von etwa 30 Mio. Kunden (!) fest, dass Kunden mit professioneller Beratung aufgrund von sieben Faktoren bis zu 3% mehr Wertentwicklung pro Jahr gegenüber einer „do-it-yourself-Anlage“ erwirtschaften:

Worauf kommt es bei der Anbieterauswahl an?

Was zeichnet einen guten Anbieter aus?

Bei der Anbieterauswahl achten wir sehr auf dessen Know-How und finanzielle Stabilität, damit es der Gesellschaft bei der Auszahlung in 30 oder 40 Jahren immer noch gut geht. Wir sind auch kein Freund von schicken neuen Anbietern wie fairr oder flypper, die dann nach wenigen Jahren wieder die Segel streichen.

Für optimale Erträge des Kunden sollte die Nettoverzinsung überdurchschnittlich und Abschluss- und Verwaltungskosten unterdurchschnittlich hoch ausfallen. Zusätzlich spielen noch produktspezifische Kriterien eine Rolle wie z.B. ein hoher garantierter Rentenfaktor insbesondere bei staatlich geförderter Altersvorsorge.

Rebalancing: Ein Argument für ETF oder Fondsrente?

Für wie sinnvoll halten Sie Rebalancing und warum?

Wenn man sich für eine Anlagestrategie entschieden hat, stellt ein Rebalancing sicher, dass die Risikoklasse weiterhin zum Risikotyp des Anlegers passt. Sonst würde die Fondsanlage immer risikoreicher, wenn sich risikoreiche Fonds besonders gut entwickeln. Alleine durch Rebalancing kann die Rendite um 0,5% steigen. Bei ETFs muss man hier manuell eingreifen, die meistens Fondsrenten bieten wenn gewünscht ein automatisiertes Rebalancing.

Wie verlässlich sind Empfehlungen von Stiftung Warentest / Finanztest zu ETF oder Fondsrente?

Und, off the record: Was halten Sie von dieser Studie der Stiftung Warentest? Die hier verlinkte Studie hebt sich sehr von Studien renommierter Analysehäuser wie Franke & Bornberg bzw. Morgen & Morgen ab, die den meisten Fondspolicen doch sehr gute Leistungen bescheinigen.

Nehmen Sie es mir nicht übel, aber man merkt immer wieder, dass bei Stiftung Warentest Journalisten arbeiten und keine Finanzprofis aus der Praxis. Anders als wie vorher beschrieben finanzmathematisch sinnvoll wird hier der Fokus sehr einseitig auf Kosten gelegt. Und die werden noch nicht einmal in allen Einzelheiten wie alpha, beta, gamma, kappa, Garantiekosten, Fondskosten, Agio, TER, Transaktionskosten, Performance Fee, Kickbacks etc. kalkuliert. Natürlich sind niedrige Kosten für den Anleger wünschenswert. Damit erkauft er sich teilweise aber auch intelligente Anlagekonzepte (z.B. die Investition in sog. „institutionelle Tranchen“), Flexibilität (z.B. Möglichkeit von Entnahmen oder steueroptimierte Übertragung) und eine garantierte Verrentung auch bei langer Lebensdauer.

Auch das einseitige gebetsmühlenartige Favorisieren von ETFs durch Finanztest ist fachlich gesehen fragwürdig. Die gesetzlich vorgeschriebene Geeignetheitsprüfung und der Risikotyp des Anlegers werden hierbei völlig ignoriert. Ja, ETFs haben viele Vorteile, insbesondere meist niedrige Kosten. Auch hier muss man jedoch genau hinsehen, da immer mehr gemanagte ETFs mit 1-2% Kosten vertrieben werden. ETFs sind aber auch nicht das „Allheilmittel“ der Geldanlage. Die häufig empfohlenen großen ETFs wie der iShares MSCI World investieren z.B. sehr zyklisch, da sie Indizes abbilden, in denen große Unternehmen vertreten sind, die in der Vergangenheit erfolgreich waren. Newcomer mit deutlich größeren Wachstumsraten sind dort seltener anzutreffen. Deshalb beinhalten viele ETFs vor allem sog. „large caps“ (eher schwerfällig auf Veränderungen und Krisen reagierende Großunternehmen) und nicht wendige kleinere Unternehmen (sog. „mid caps“ oder „small caps“), die sich z.B. in der Corona Krise schneller anpassen können. Ein Portfoliomanager sucht sich seine Ziel-Investments dagegen basierend auf einer Fundamentalanalyse unabhängig von ihrer Größe aus. Nebenbei überleben ca. 20% der ETFs aufgrund geringer Margen nicht und werden fusioniert, was zusätzliche Kosten erzeugt.

Was bei Stiftung Warentest immer wieder befremdet ist die hohe Priorisierung der sog. „Transparenz„. Wenn ein Anleger seine Entscheidungen im Blindflug ohne Beratung trifft, mag es von besonderer Bedeutung sein, dass Bedingungen grafisch hübsch aufbereitet und laienfreundlich formuliert sind. Mit einem professionellen Berater an der Seite verliert dieser Aspekt jedoch an Bedeutung. Da zählt dann vor allem die Qualität des Produkts.

Finanztest tut sich aber auch leicht mit gewagten Empfehlungen, weil Journalisten für Richtigkeit und Nachhaltigkeit ihrer Empfehlungen nicht haften. Wenn man mal nachliest, was da schon alles empfohlen und später nach dem Motto „Was kümmert mich mein Geschwätz von gestern“ widerrufen wurde (Union Investment Riester, Fairr.de, etc.), dann wäre ich bei solchen Ratschlägen sehr skeptisch. Anders dagegen bei Versicherungs- und Finanzberatern oder Versicherungsmaklern: Diese müssen ihre fachliche Qualifikation nachweisen und haften von Berufs wegen für ihre Ratschläge.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenWas empfehlen wir?

(Ergänzung, nicht Teil des Interviews)

Möchten Sie gerne selbst viel Zeit in das Managen Ihrer Geldanlagen investieren? Für manche ist das ja eine Art Hobby, das wir Ihnen dann nicht „wegnehmen“ möchten. Gehen Sie davon aus, dass Sie als – sorry – Amateur bessere Anlageideen haben, als Profis, die mindestens 10 Stunden am Tag auf vier Bildschirmen die Märkte beobachten und direkt ohne hinderliche Emotionen die richtigen Knöpfe drücken?

Wenn Sie beide Fragen für sich mit Nein beantworten, dann empfehlen wir Ihnen für Ihre Geldanlage ein fachkundig „betreutes“ Investment in Form einer spezialisierten Vermögensverwaltung mit regelmäßiger Outperformance der Märkte bei moderaten Kosten. Sie können auch hier „mitdenken“, aber Sie müssen sich nicht darum kümmern. Die Kombination aus Selektion (u.a. Fondsmanager, Themen, Regionen, Unternehmen) und Timing hat sich gerade in der Corona-Krise bewährt, siehe Erfolgreiches Investieren in der Coronavirus Krise. Mit Beimischungen wie einem physisch abgesicherten Edelmetall-Depot oder einem Immobilien-Investment per Nachrangdarlehen, lässt sich das Portfolio weiter diversifizieren und so das Verhältnis von Rendite zu Risiko optimieren. Wenn Sie Ihre Geldanlagen ebenfalls professionalisieren möchten, buchen Sie dazu gerne über https://schlemann.com/termin einen Termin bei unseren auf das Thema Geldanlage spezialisierten Beratern.

Für Ihre Altersvorsorge wählen mit Ihnen im Rahmen einer ausführlichen Beratung Altersvorsorge die zu Ihrem Anlegertyp und Ihrer Lebensplanung passende Lösung aus, die Sie nach Steuern und Kosten optimal langfristig versorgt. Hier gilt das Gleiche: Buchen Sie einfach über https://schlemann.com/termin einen kostenlosen Beratungstermin.

Rechenbeispiel private Fondsrente vs. ETF-Sparplan

Hier ein Rechenbeispiel einer 37-Jährigen, die für ihre Altersvorsorge eine Privatrente mit Fonds nutzen möchte.

Rechengrundlagen

Folgende Eckdaten haben wir unsere Vergleichsrechnung ETF oder Fondsrente zu Grunde gelegt, um ein korrektes und faires Ergebnis zu erhalten:

ETF-Sparplan

Rentenversicherung

Nach 30 Jahren Einzahlung ergeben sich aus der Rentenversicherung eines beispielhaften Anbieters folgende Leistungen mit 67:

Die Kosten der Rentenversicherung für Abschluss und für die laufende Verwaltung (hier sehr moderate 1,08%) sind hier bereits abgezogen.

Ansparphase und Rentenphase

Wir vergleichen zwei Phasen:

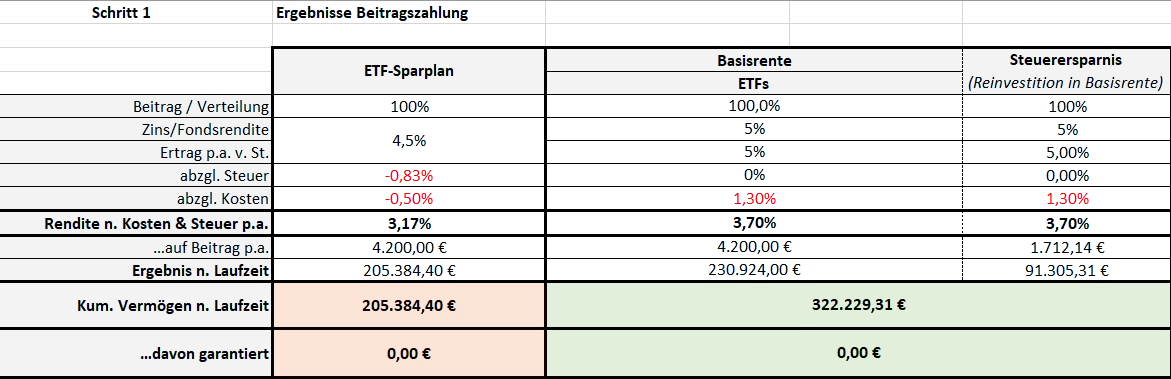

1. Ansparphase (Beitragszahlung)

In dieser Phase rechnen wir 30 Jahre bis zum Renteneintritt und beachten dabei alle Vorgaben wie oben beschrieben (Rendite, Steuer, Renditeminderung):

Ergebnis: Die Fondsrente ist gegenüber dem ETF-Sparplan im leichten Vorteil, da alle Erträge über 30 Jahre steuerfrei inkl. Zinseszins angesammelt („thesauriert“) werden. Beim ETF-Sparplan sind die Erträge dagegen jährlich zu vesteuern, da

Der Vorteil der Fondsrente gegenüber dem ETF-Sparplan beträgt in diesem Rechenbeispiel über 30 Jahre Anspardauer fast 6.400 EUR – nach allen Kosten!

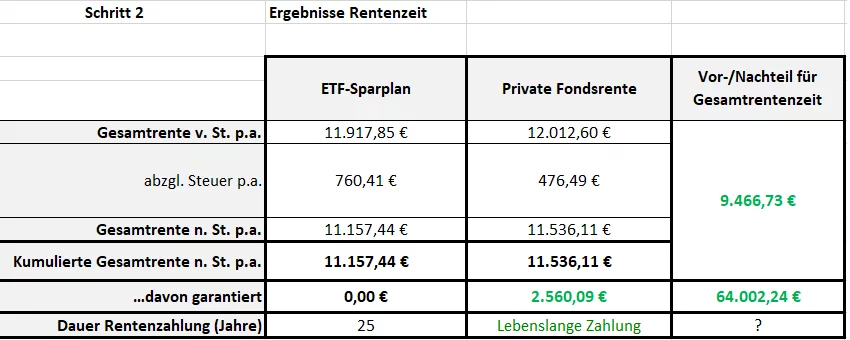

2. Rentenphase

Ein wichtiger Vorteil der Privatrente gegenüber einem ETF-Sparplan ist die Absicherung des „Langlebigkeitsrisikos“. Die vereinbarte Altersrente wird bis zum Tod des Versicherten, auch wenn die Person über 100 Jahre alt wird. Deshalb vergleichen wir nicht nur das kumulierte Nettovermögen nach 30 Jahren, sondern auch die anschließende Rentenphase.

In der Rentenphase rechnen wir gemäß den o.g. Vorgaben (Rentenzeit 25 Jahre, Rendite, unterschiedliche Versteuerungssystematik und Steuersatz):

Ergebnis: Die Fondsrente bleibt auch in der Rentenphase gegenüber dem ETF-Sparplan im Vorteil. Ein wichtiger Grund dafür sind die Steuervorteile der staatlich geförderten Rentenzahlung aus der Privatrente. Hier ist ab 67 nur der sog. Ertragsanteil i.H.v. 17% zu vesteuern.

Der Vorteil der Fondsrente gegenüber einem ETF-Sparplan über 25 Jahre Rentenzeit beträgt in diesem Rechenbeispiel fast 9.500 EUR – nach allen Kosten!

Fazit private Fondsrente vs. ETF-Sparplan

Unsere Sparerin erzielt mit einer privaten Fondsrente auf Grundlage der o.g. Annahmen eine deutliche Mehrrendite gegenüber einem ETF-Sparplan – nach allen Kosten, die bei einer Rentenversicherung naturgemäß etwas höher ausfallen, als beim Sparplan.

Die Lebenserwartung spielt in dieser Kalkulation keine so große Rolle, da in unserem Beispiel die Hinterbliebenen von einer sog. „Rentengarantiezeit“ von 25 Jahren profitieren. Lebt die Sparerin noch länger, „gewinnt“ die Rentenversicherung noch deutlicher.

Rechenbeispiel Basisrente vs. ETF-Sparplan

Mit dem Beispiel Privatrente haben wir hier sehr konservativ gerechnet. Noch deutlicher sind die Vorteile einer Basisrente gegenüber einem Fondssparplan. Eine solche Basis- oder Rüruprente ist zwar im Rentenbezug voll zu versteuern, dafür sind jedoch auch die Beiträge von Anfang an steuerlich absetzbar, in 2021 zu 92% und dann jährlich um 2% steigend bis auf 100% ab 2025.

Ansparphase Basisrente

Ergebnis: Die fondsgebundene Basisrente ist gegenüber dem ETF-Sparplan im klaren Vorteil, da alle Erträge über 30 Jahre steuerfrei inkl. Zinseszins angesammelt („thesauriert“) werden. Ein weiterer Pluspunkt ist die jährliche Steuererstattung durch Absetzung der Vorjahres-Beiträge. Dies erklärt den deutlich höheren Vertragswert i.H.v. 116.845 EUR. Beim ETF-Sparplan sind die Erträge dagegen jährlich zu versteuern (wie oben am Beispiel der Privatrente bereits erklärt).

Rentenphase Basisrente

Wie bei der Privatrente auch ist die Absicherung des „Langlebigkeitsrisikos“ ein wichtiger Vorteil der Basisrente gegenüber dem ETF-Sparplan. Auch für diese Darstellung der Rentenphase rechnen wir gemäß den o.g. Vorgaben (Rentenzeit 25 Jahre, Rendite, unterschiedliche Versteuerungssystematik und Steuersatz):

Ergebnis: Die fondsgebundene Basisrente bleibt auch in der Rentenphase gegenüber dem ETF-Sparplan im klaren Vorteil. Der deutlich höhere Vertragswert aus der Ansparphase wiegt erheblich mehr, als die im Vergleich zum ETF-Sparplan höhere Versteuerung der Rentenauszahlung.

Der Vorteil der fondsgebundenen Basisrente gegenüber einem ETF-Sparplan über 25 Jahre Rentenzeit beträgt in diesem Rechenbeispiel stattliche 37.562 EUR – nach allen Kosten!

Fazit Fondsgebundene Basisrente vs. ETF-Sparplan

Unsere Sparerin erzielt mit einer fondsgebundenen Basisrente mit den o.g. Annahmen eine deutliche Mehrrendite gegenüber einem ETF-Sparplan – nach allen Kosten, die bei einer Rentenversicherung naturgemäß etwas höher ausfallen, als beim Sparplan.

Die Lebenserwartung spielt in dieser Kalkulation keine so große Rolle, da in unserem Beispiel die Hinterbliebenen von einer sog. „Rentengarantiezeit“ von 25 Jahren profitieren. Lebt die Sparerin noch länger, „gewinnt“ die Rentenversicherung noch deutlicher.

Ihren individuellen Vorteil berechnen wir gerne gemeinsam mit Ihnen nach obigem Muster bei unserer Beratung Altersvorsorge.