Ausland – Auswahlkriterien Krankenversicherung

Werden in Ihrem Tarif bei gezielten Behandlungen im Ausland nur die Kosten, wie bei einer Behandlung in Deutschland nach hiesiger GOÄ/GOZ erstattet?

Medizin in Deutschland ist im weltweiten Vergleich schon ziemlich gut. Da die Forschungskapazitäten in den USA jedoch deutlich höher sind, u.a. refinanziert durch höhere Medikamentenpreise, und die Zulassung von Arzneimitteln unkomplizierter verläuft, kommen viele innovative Behandlungsmethoden von dort. Möchten Sie bei ernsten Erkrankungen von dem neuesten Stand der Medizin profitieren, entstehen in den USA schnell sechsstellige Kosten. Viele Tarife übernehmen in diesen Fällen nur die deutlich geringeren Kosten, die hier in Deutschland nach GOÄ entstanden wären. Einige Beispiele:

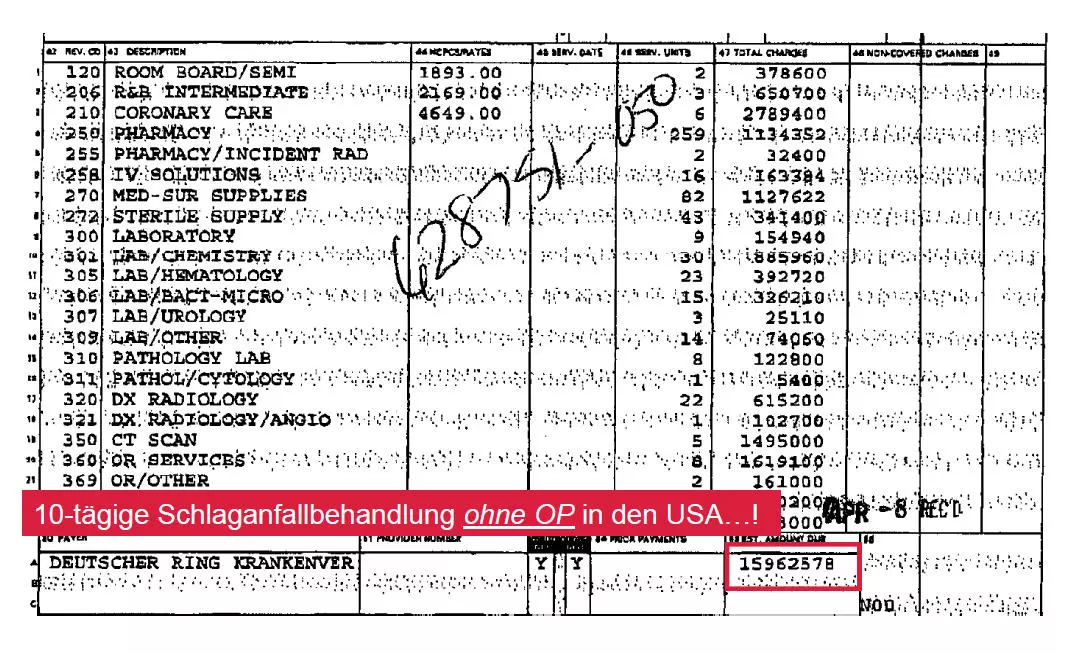

Eine Schlaganfallbehandlung in den USA kann rund 160.000 USD kosten. Den dortigen Ärzten sind deutsche Gebühren herzlich egal, d.h. Sie bekommen ggf. nur einen Bruchteil davon erstattet. Hier sehen Sie, wie eine solche Rechnung im Ausland aussehen kann:

Gute Tarife erstatten die “ortsüblichen Aufwendungen”, d.h. Aufwendungen für medizinisch notwendige Heilbehandlungen, soweit sie den üblichen Berechnungssätzen des jeweiligen Aufenthaltsortes entsprechen.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenVerlegung des Wohnsitzes ins Ausland

Ist eine Verlegung des Wohnsitzes ins Ausland unter Beibehaltung des Versicherungsschutzes innerhalb und außerhalb der EU möglich? In heutigen Zeiten hoher beruflicher Mobilität bzw. bei (ggf. medizinisch notwendigem) Umzug als Rentner in ein wärmeres Land eine ggf. sehr relevante Einschränkung. Zieht Ihre Krankenversicherung mit um? Selbst wenn Sie beruflich als Expatriate ins Ausland entsandt werden und der Arbeitgeber die Kosten der Krankenversicherung im Ausland übernimmt, bietet die Fortführung Ihrer eigenen privaten Krankenversicherung deutliche Vorteile. Sie bewahren Ihr günstiges Eintrittsalter und Ihren Gesundheitszustand (ginge ggf. auch mit einer sog. Anwartschaftsversicherung), vor allem aber werden mit der Beitragszahlung weiterhin Altersrückstellungen gebildet – ansonsten fehlen Ihnen hier die Auslandsjahre!

Wie lange sind Sie – z.B. bei längeren Auslandsreisen – weltweit medizinisch abgesichert?

Werden von Ihrer Krankenversicherung die Kosten für einen medizinisch notwendigen Rücktransport aus anderen Ländern übernommen?

Gute Tarife lösen diese Probleme bezüglich Krankenversicherung im Ausland für Sie!