Eine Uhrenversicherung für Uhren von Rolex, Patek Philippe, Audemars Piguet und Vacheron Constantin (die letzten Drei auch die „Heilige Trinität der Luxusuhren genannt“) schützt wertvolle Luxusuhren. Ist eine separate Uhrenversicherung wirklich nötig, reicht ggf. eine gute Hausratversicherung oder ergänzen sich beide sinnvoll?

Für Eilige: Direkter Abschluss einer Uhrenversicherung

Nach ausführlicher Marktrecherche empfehlen wir die CHRONOprotect Uhrenversicherung von Asspario. Über diesen Link können Sie diese direkt selbst online abschließen.

Highlights der CHRONOprotect Uhrenversicherung

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenWozu eine Uhrenversicherung?

Luxusuhren erfreuen sich steigender Beliebtheit. Eine Rolex Daytona, Patek Philippe Nautilus, Audemars Piguet Royal Oak oder eine Vacheron Constantin Overseas sind Highlights einer Uhrensammlung.

Eigentlich dienen diese Uhren einem simplen Zweck: Den Träger über die Uhrzeit zu informieren. Mittlerweile gibt es jedoch ganz unterschiedliche Gründe, Luxusuhren zu besitzen. Manche verwenden eine teure Uhr als Statussymbol. Andere sammeln sie als Geldanlage. Wahre Enthusiasten erfreuen sich an ästhetischem Design und handgefertigter Technik mit diversen Komplikationen auf höchstem Niveau der Uhrmacherkunst.

Luxusuhren können schnell einen hohen fünf- oder sechsstelligen Wert erreichen. Zum Schutz einer Uhrensammlung gibt es unterschiedlichen Versicherungslösungen. Welche wichtigen Punkte sind dabei zu beachten? Ist eine Meldung bei der Hausratversicherung erforderlich? Muss die Uhr in einem Tresor aufbewahrt werden? Ist eine eigenständige Uhrenversicherung die bessere Wahl?

Luxusuhren in der Hausratversicherung

Die Hausratversicherung schützt eigenes Hab und Gut wie z.B. Uhren typischerweise vor den Gefahren:

Bei Abschluss Ihrer Hausratversicherung legen Sie die Versicherungssumme fest. Diese Summe entspricht dem Wert, den Sie im Falle eines „Totalschadens“ erstattet bekommen und richtet sich nach der Größe Ihres Hauses bzw. Ihrer Wohnung.

Bei 100qm Wohnfläche wird also normalerweise eine Versicherungssumme von 65.000 EUR versichert. Ist die Ausstattung Ihrer Wohnung besonders hochwertig, z.B. teure Teppiche, hochwertige Kleidung oder eben Luxusuhren, sollten besser 800 – 1.000 EUR pro Quadratmeter versichert werden. Brennt Ihre Wohnung komplett ab, benötigen Sie in der Regel die gesamte Versicherungssumme, um alles neu zu kaufen. Angefangen von Kleidung, über Möbel und Elektrik bis hin zu Ihren Uhrenschätzen.

Ist eine Luxusuhr normaler Hausrat oder Wertsache?

Versicherer unterscheiden in einer Hausratversicherung zwischen „normalen“ Hausratgegenständen, die dem Gebrauch, Verbrauch oder der Einrichtung dienen und weiteren Gegenständen wie Wertsachen, Kunst oder auch Fahrrädern, für die besondere Regelungen gelten. So ist z.B. die Entschädigungsgrenze für Wertsachen meist prozentual auf 20-40% der Versicherungssumme und ggf. zusätzlich auf einen festen Höchstbetrag (z.B. 40.000 EUR) begrenzt. Je nach Wert einer Uhr reicht das nicht aus.

Luxusuhren können entweder zum normalen Hausrat gehören oder zu den Wertsachen:

Definition von Uhren als Wertsachen in Versicherungsbedingungen

Hier eine Übersicht, wie unterschiedlich Versicherer Luxusuhren einstufen (Stand: 7/2023):

Was sagen Gerichte zur Frage, ob Uhren Wertsachen sind?

Das OLG Frankfurt sieht eine wertvolle Rolex aus Gold als Wertsache an, auch wenn der Kunde die Uhr in erster Linie verwendet, um sich die Zeit anzeigen zu lassen. Dem Kunden waren bei einem bewaffneten Raubüberfall zwei Uhren im Wert von 80.000 EUR gestohlen worden. Der Versicherer berief sich aus Sicht des Gerichts zu recht auf die Wertsachenbegrenzung in Höhe von 20.000 EUR. Zu einer ähnlichen Einschätzung kam das Landgericht Baden – Baden.

Gehören Luxusuhren in den Tresor?

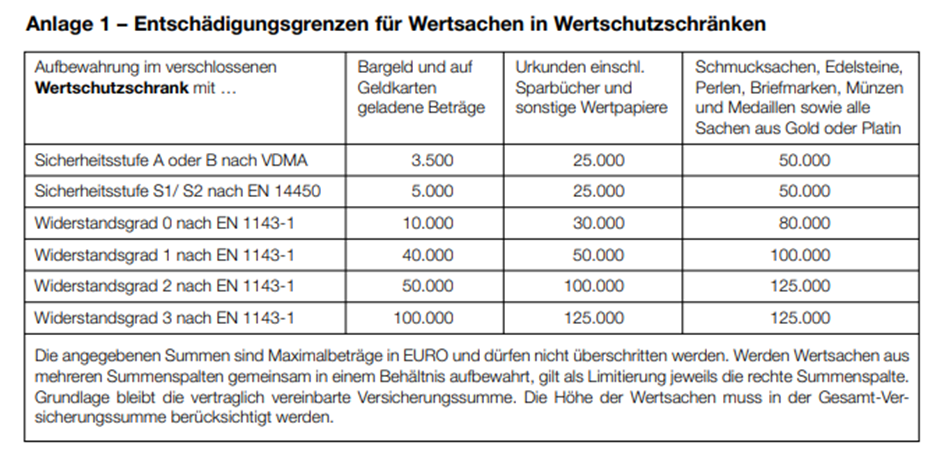

Wenn Sie es Einbrechern nicht zu leicht machen wollen, sollten Sie Ihre Luxusuhr besser im Safe (auch Tresor oder Panzerschrank) aufbewahren. Eine grundsätzliche Verpflichtung existiert zwar nicht. Außerhalb von Tresoren sind Uhren in der Hausratversicherung aufgrund von Höchstentschädigungsgrenzen jedoch nur unzureichend versichert. Diese Grenzen lassen sich durch Aufbewahrung in einem sog. „Wertschutzschrank“ deutlich erhöhen.

Die Anforderungen an Wertschutzschränke richten sich meist nach VDS-Klassen oder EN-Normen. Hier das Beispiel eines Versicherers:

Bitte berücksichtigen Sie, dass die in der Tabelle genannten Werte nicht pauschal mitversichert sind, sondern Höchstgrenzen darstellen. Der Wert Ihrer Uhren muss in die Versicherungssumme Ihres Hausrats eingerechnet sein. Hinzu kommt die bereits erwähnte prozentuale Begrenzung. Nehmen wir das Beispiel von zuvor: 100m² Wohnfläche, empfohlenen Versicherungssumme 65.000 EUR, Einzelwert der Uhr: 40.000 EUR, Obergrenze Wertsachen: 40 % der Versicherungssumme = 26.000 EUR.

Wird also Ihre Rolex Daytona aus Weißgold mit einer UVP von 41.700 EUR (Stand 7/2023) durch ein Feuer komplett zerstört wären Sie unterversichert. Von der Versicherung erhalten Sie nur 26.000 EUR. Davon können Sie sich die Uhr nicht neu kaufen.

Im vorherigen Beispiel wäre die Uhr bei einer Versicherungssumme von 105.000 EUR im Leistungsfall voll zum Neuwert von 41.700 EUR versichert, sofern sie im Tresor aufbewahrt wurde. Durch die Anpassung der Versicherungssumme erhöht sich natürlich auch Ihr Beitrag für die Hausratversicherung.

Uhren im Bankschließfach

Welchen Wert ersetzt die Hausratversicherung: Zeitwert oder Neuwert?

Gehören Sie zu den Glücklichen, die nach ca. 2 Jahren Wartezeit eine Rolex GMT-Master II „Pepsi“ ergattert haben? Aktuell zahlen Sie dafür beim Konzessionär 10.700 EUR. Der tatsächliche Wert laut Uhrenbörse Chrono24 beträgt jedoch über 20.000 EUR. Der Wert Ihrer Uhr hat sich also direkt mal verdoppelt. Was zahlt Ihre Hausratversicherung, wenn diese Uhr bei einem Einbruch gestohlen wird?

Die Vertragstexte der unterschiedlichen Anbieter unterscheiden beim Wert der versicherten Gegenstände grundsätzlich zwischen folgenden Begriffen:

Marktstandard ist die Erstattung zum Neuwert. Das gilt sowohl für Gebrauchs- wie auch für Wertgegenstände in der Hausratversicherung. Vor allem Luxusuhren werden mit der Zeit eher mehr als weniger wert. Schauen wir uns oben genannten Fall an, hat die Uhr eine Wertsteigerung von fast 100%. Welchen Wert bekommen Sie im Schadenfall ersetzt?

Das LG Hamburg hat festgelegt, dass dem Kunden eine Erstattung zum Marktwert zusteht. In dem genannten Fall ging es darum, ob der Kunde sich damit begnügen müsse, dass der Versicherer nur den Neuwert (Listenpreis) in Höhe von 8.400 EUR erstattet. Aufgrund der hohen Nachfrage war der Preis drastisch gestiegen (16.400 EUR) und die Uhr über Konzessionäre nur mit einer langen Wartezeit erhältlich gewesen. Diese lange Wartezeit soll nicht zu Laste der Kunden gehen.

Absicherung des Tragerisikos in der Hausratversicherung

Unter dem Tragerisiko versteht man das Risiko beim Mitführen von Wertsachen außerhalb des Versicherungsortes. Sind Sie auf Geschäftsreise oder im Urlaub und wird Ihnen die Uhr gewaltsam vom Handgelenk gezerrt, trickreich in einem unaufmerksamen Moment entwedet oder sie fällt Ihnen herunter, kann dies schnell teuer werden.

Bis auf Raub ist das Tragerisiko in Hausratversicherungen normalerweise nicht mitversichert. Bei einem Trickdiebstahl vom Arm erhalten Sie dann keine Entschädigung. Sollte das Tragerisiko in einer Hausratversicherung ausnahmsweise explizit mitversichert sein, gelten dafür ebenfalls Höchstgrenzen.

Uns ist aktuell nur ein Versicherer bekannt, der das Tragerisiko in der Hausratversicherung inkludiert, allerdings mit einer Höchstentschädigung von 30.000 EUR und bestimmten Vorschriften für die Regulierung.

Fazit zur Versicherung von Luxusuhren in der Hausratversicherung

Eine Hausratversicherung bietet einen Grundschutz für Luxusuhren von Rolex, Patek Philippe oder Audemars Piquet. Die Komplexität des Themas wird durch das bereits zitierte Urteil des LG Berlin deutlich. Wir raten Ihnen, Luxusuhren pauschal als Wertsache anzusehen und im Tresor aufzubewahren.

Im Hochpreissegment kann der Versicherungsschutz einer Hausratversicherung unzureichend und „unhandlich“ sein. Wertsteigerungen der Uhren werden nicht mitberücksichtigt und die vollen Marktwerte sind nicht versicherbar. Besonders in Großstädten kann eine Hausratversicherung mit hohen Versicherungssummen teuer werden.

Eine eigenständige Uhrenversicherung für Luxusuhren

Für einen vollwertigen Versicherungsschutz empfehlen wir eine separate Uhrenversicherung. Diese Versicherung lässt sich individueller gestalten als eine Hausratversicherung und ist in ihrer Handhabung deutlich einfacher. So ist Ihr Sammlerstück adäquat versichert.

Vorteile einer Uhrenversicherung gegenüber einer Hausratversicherung

Folgende Vorteile bietet eine eigenständige Versicherung im Vergleich zum Einschluss in der Hausratversicherung

| Uhrenversicherung | Hausratversicherung | |

| Tragerisiko versichert | ✅ | ❔ |

| Marktwert versicherbar | ✅ | ❌ |

| „All-Risk“ – Deckung | ✅ | ❔ |

| Einfacher Diebstahl versichert | ✅ | ❌ |

| Sammlungen versicherbar | ✅ | ❔ |

Tragerisiko: Beschädigungen und Abhandenkommen beim Tragen der Uhr sind mitversichert, Kosten für teure Reparaturen ebenso.

Marktwert statt Neuwert: In der Hausratversicherung können Sie den Neuwert versichern. Bei Verlust oder Totalschaden der Uhr bekommen Sie den Wert erstattet, den es braucht, um die Uhr wiederzubeschaffen. Um für den Leistungsfall auf Nummer sicher zu gehen, können Sie bei einer Uhrenversicherung den Wert selber festlegen und zukünftige Preissteigerungen bereits jetzt einpreisen. Eine Anpassung des Wertes während der Vertragslaufzeit ist jederzeit möglich.

All-Risk Deckung: In der Uhrenversicherung von führenden Anbietern ist eine „All-Risk-Deckung“ vereinbart, bedeutet: Alles, was im Vertrag nicht explizit ausgeschlossen ist, ist versichert. In der Hausratversicherung führt dieser Baustein regelmäßig zu einem Mehrbeitrag. Nur für die Absicherung von Uhren lohnt sich das meist nicht.

Einfacher Diebstahl versichert: Wird Ihnen die Uhr gestohlen, ohne dass in verschlossene Räume eingebrochen oder verschlossene Behältnisse geknackt werden, gilt die Uhr als versichert. Das gilt auch für Geschäftsreisen oder Urlaube.

Sammlungen versicherbar: Separate Uhrenversicherungen können auch auf ganze Sammlungen ausgedehnt werden. Das Versichern von besonders wertvollen Uhrensammlungen mit sechs- bis siebenstelligem Wert überschreitet die Grenzen einer Hausratversicherung.

Wichtig: Die Entschädigungsgrenze für Wertsachen einer Hausratversicherung gilt für alle Gegenstände, nicht für jede einzelne Uhr. Bei einer Uhrenversicherung ist der Versicherungsschutz individuell anpassbar.

Was kostet eine Uhrenversicherung?

Bei selteneren Uhren ist es seit Jahren nicht einfach, diese zur unverbindlichen Preisempfehlung (UVP) beim Konzessionär zu erwerben. Der jeweilige Marktwert liegt bei gefragten Modellen häufig um das Doppelte oder Dreifache über der UVP. Damit Sie sich bei Verlust ohne finanzielle Nachteile Ersatz beschaffen können, sollten Sie deshalb unbedingt den aktuellen Marktwert versichern.

Letztendlich ist es wie bei allen Versicherungen eine Risikoabwägung, ob man sein „Schätzchen“ separat versichern will oder nicht.

Als grobe Einschätzung hier fünf Beispiele inkl. entsprechender Versicherungsprämien:

- Rolex GMT-Master II m126710blnr-0003 aus Stahl, Listenpreis: 10.500 EUR: 33 EUR pro Monat.

- Rolex Daytona 116500 LN Stahl, Listenpreis: 26.740 EUR: 68 EUR pro Monat.

- Patek Philippe Nautilus 5811-1G-001, Listenpreis: 60.000 EUR: 109,10 EUR pro Monat.

- Audemars Piguet Royal Oak Jumbo 15202st, Listenpreis: 127.900 EUR: 178,80 EUR pro Monat.

- Sammlungen im sechs – bis siebenstelligen Bereich: auf Anfrage

Abschluss einer Uhrenversicherung

Nach ausführlicher Marktrecherche empfehlen wir die CHRONOprotect Uhrenversicherung von Asspario. Über diesen Link können Sie diese direkt selbst online abschließen.

Highlights der CHRONOprotect Uhrenversicherung

Was kostet die Versicherung von Uhren in einer Hausratversicherung?

Nehmen wir die o.g. Rolex Daytona 116500 LN Stahl als Beispiel. Bei einem „guten“ Anbieter für Uhrenversicherungen liegt der Beitrag wie beschrieben bei ca. 68 EUR im Monat.

Der Beitrag für die Hausratversicherung eines empfehlenswerten Versicherers liegt ohne die Uhr bei einem monatlichen Beitrag von 10,50 EUR.* Versichert man die Uhr mit, muss die Versicherungssumme von 65.000 EUR auf ca. 92.000 EUR (65.000 EUR für normalen Hausrat + 27.000 EUR Wert der Uhr) angepasst werden. Die Prämie steigt dadurch auf ca. 14 EUR. Der Einschluss in die Hausratversicherung ist damit recht erschwinglich.

Für Uhr Nummer vier in unserer Aufzählung (Audemars Piguet Royal Oak Jumbo) bräuchten Sie eine Versicherungssumme in der Hausratversicherung von ca. 385.000 EUR, um bei einer Entschädigungsgrenze von 40% der Versicherungssumme für Wertsachen den vollen Kaufpreis erstattet zu bekommen. Darüber hinaus ist fraglich, ob Versicherer eine solch hohe Entschädigungsgrenze für Wertsachen anbieten.

Der Versicherungsschutz ist nicht vollständig vergleichbar und die Prüfung, ob die Uhr versichert ist oder nicht, deutlich komplexer. Wer es im Leistungsfall einfach haben möchte, ist mit einer Uhrenversicherung besser beraten.

*Annahme: Wohnfläche 100m² in Köln. Versicherte Gefahren: Feuer, Leitungswasser, Sturm + Hagel und Naturgefahren. Versicherungssumme: 65.000 EUR. Vorversicherung vorhanden, keine Vorschäden.

Checkliste für den Schadenfall

Unsere Checkliste hilft Ihnen, bereits jetzt für den Schadensfall vorbereitet zu sein:

✅ Kaufbelege aufbewahren und digitalisieren (z.B. über unseren Finanzmanager).

✅ Zertifikat oder Garantiekarte vorweisen können.

✅ Revisionsbelege beifügen (um die Echtheit beweisen zu können).

✅ Wichtig: Fotos der Uhren anfertigen, um den Besitz nachweisen zu können.

✅ Aussagekräftige Schadenschilderung (Was ist wann, wo, wie passiert und mit welchem Ergebnis?).

Die Checkliste gilt für die Hausrat- und Uhrenversicherung gleichermaßen. Im Schadenfall unterstützen wir Sie selbstverständlich mit unserer Expertise. Über unsere exzellenten Kontakte zu den Gesellschaften ist eine schnelle und zufriedenstellende Abwicklung garantiert.

Fazit zur Uhrenversicherung

Die Absicherung einer Luxusuhr ist alles andere als trivial. Die Versicherung über eine Hausratversicherung kann bei „günstigeren“ Luxusuhren ausreichen.

Wollen Sie teurere Uhren oder Uhrensammlungen mit hohem Wert versichern, ist die eigenständige Uhrenversicherung die bessere Wahl. Sie versichert umfassender gegen diverse Gefahren. Ihre Schätze genießen so den besseren Versicherungsschutz. Auch die Abwicklung im Schadenfall ist deutlich einfacher, weil Sie den bei Vertragsabschluss festgelegten Wert erstattet bekommen.

Wir helfen Ihnen gerne, die für Sie und Ihre Uhrenkollektion richtige Entscheidung zu treffen.