Manche Kunden überlegen, zunächst eine niedrigere Berufsunfähigkeitsrente zu versichern, obwohl sie sich von Anfang an eine „richtige“ BU leisten könnten. Sie setzen darauf, dass die sog. „Beitragsdynamik“ (z.B. i.H.v. 5% p.a.) die Lücken zum Nettoeinkommen mittelfristig ausgleicht. Damit zahlen sie zunächst weniger für ihre Berufsunfähigkeitsversicherung und hoffen so (verständlicherweise), die nicht unerheblichen monatlichen Kosten einer BU möglichst gering zu halten. Lohnt sich das?

Welchen Betrag sollte ich denn absichern?

Wie auf unserer Seite Rentenhöhe ausführlich beschrieben, wird allgemein empfohlen, mit einer Berufsunfähigkeitsversicherung eine Rente in Höhe des ungefähren Nettoeinkommens abzusichern. Theoretisch Ersparnisse im Fall der Berufsunfähigkeit („weniger Anzüge“ ohne Büroarbeit) werden meistens mehr als aufgewogen durch höhere Belastungen, u.a. weil im BU-Fall die ganze Altersvorsorge alleine gestemmt werden muss, ohne Beteiligung eines Arbeitgebers. Wer 3.500 EUR netto verdient, sollte also i.d.R. auch ca. 3.500 EUR Berufsunfähigkeitsrente absichern, zumal wenn am Anfang der Karriere noch größere Gehaltssprünge und erhöhte Aufwendungen für Immobilienkauf, Familiengründung etc. zu erwarten sind, die zu einem jetzt schon zeitnah absehbaren höheren Absicherungsbedarf führen.

Wieviel spare ich wenn ich anfangs eine niedrigere Berufsunfähigkeitsrente versichere?

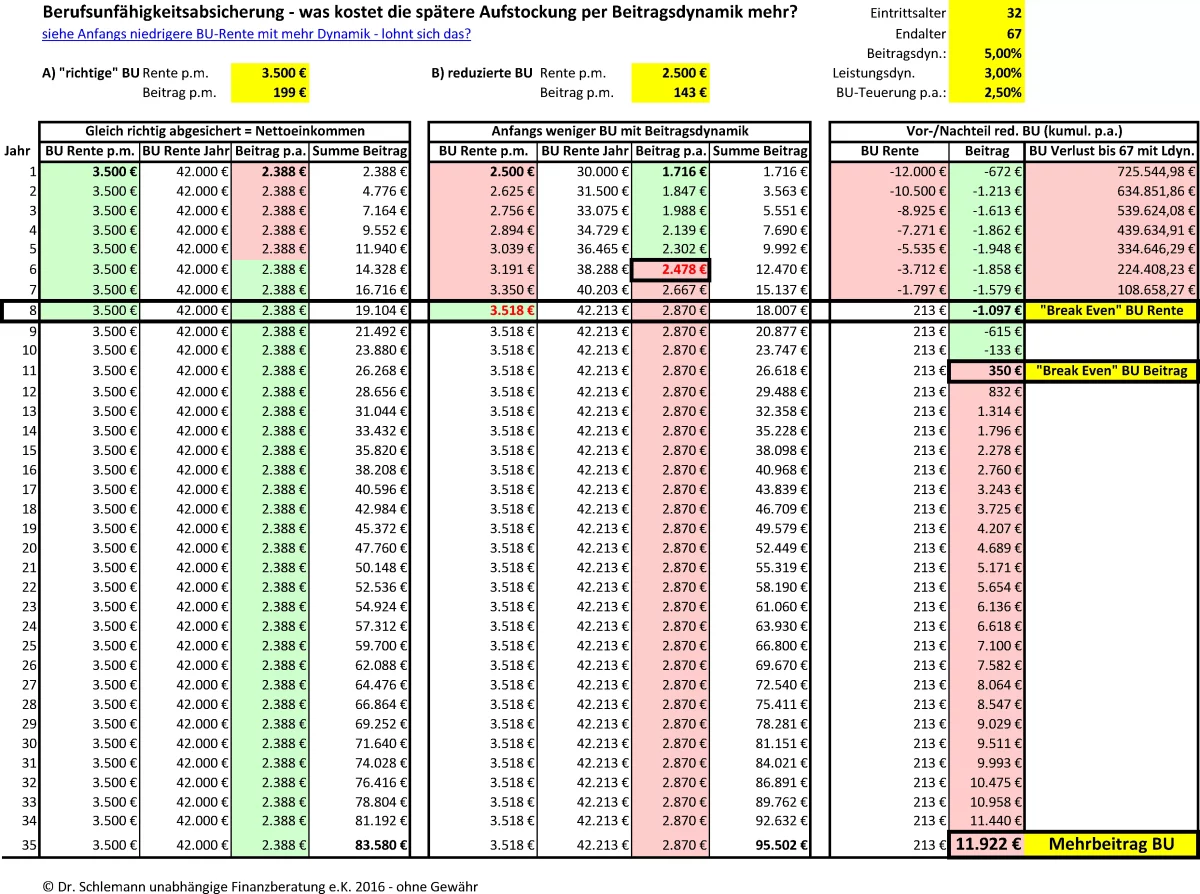

Die Kosten einer Berufsunfähigkeitsversicherung verhalten sich ziemlich linear zur versicherten Berufsunfähigkeitsrente. Kostet eine Berufsunfähigkeitsversicherung für einen 32 jährigen Diplomkaufmann mit einer BU-Rente von 3.500 EUR bis Endalter 67 mit 3% garantierter Rentensteigerung im Leistungsfall und Arbeitsunfähigkeitsklausel in „Mercedes-Qualität“ bei jährlicher Zahlung monatlich umgerechnet 199 EUR, dann fällt für eine 1.000 EUR geringere BU Rente i.H.v. 2.500 EUR ein monatlicher Beitrag von ca. 143 EUR an, d.h. die Ersparnis für die 1.000 EUR niedrigere BU-Rente beträgt anfangs rund 56 EUR pro Monat.

Lohnt sich eine anfänglich niedrigere Berufsunfähigkeitsrente?

Nehmen wir an, der o.g. Kunde schließt zunächst nur 2.500 EUR BU Rente ab statt 3.500 EUR und nutzt jedes Jahr die vereinbarte 5%-ige Beitragsdynamik. Damit steigt die BU Rente von 2.500 EUR nach einem Jahr auf 2.625 EUR, im nächsten Jahr auf 2.756 EUR usw. Nach 8 Jahren liegt sie bei 3.518 EUR, d.h. der Kunde hat erst dann die Berufsunfähigkeitsrente, die er jetzt schon bräuchte. Sein Bedarf wird bis dahin vermutlich schon schneller gestiegen sein, s.o. (Gehaltssprünge, Immobilienkauf, Familiengründung).

Eine Berufsunfähigkeitsversicherung wird jedoch mit jedem Jahr, das sie später abgeschlossen (oder aufgestockt) wird, aufgrund des dann höheren Eintrittsalters (= höheres BU-Risiko) teurer, i.d.R. zum 1.1. Die Mehrkosten betragen je nach Anbieter ca. 2-3% des Nettobeitrags. Dies gilt auch für die geplanten späteren Anpassungen durch eine Beitragsdynamik. Jede spätere Anpassung (z.B. per Beitragsdynamik von 5%) ist also im Schnitt pro Jahr des Wartens 2,5% teurer!

Aus der anfänglichen Ersparnis wird über die gesamte Laufzeit deshalb ein deutlicher Mehrbeitrag, wie die unten abgebildete Tabelle zeigt. Schon im sechsten Jahr ist der Beitrag für die zunächst billigere reduzierte BU höher, als wenn der Kunde direkt den vollen Betrag abgesichert hätte. Und das, obwohl die abgesicherte Berufsunfähigkeitsrente immer noch 309 EUR p.m. unterhalb der vollen geplanten BU liegt! Über die gesamte Laufzeit von 35 Jahren ergibt sich eine Mehrbelastung i.H.v. 11.922 EUR – m.E. ziemlich unnötige Kosten!

Das zwischenzeitliche Risiko, im Ernstfall weniger BU-Rente zu erhalten, ist enorm. Im ersten Jahr beträgt die Leistungsdifferenz 1.000 EUR im Monat BU Rente. Bei einer garantierten Rentensteigerung von 3% ergibt sich daraus über 35 Jahre eine Minderleistung von 725.544 EUR! Und das nur, um 672 EUR p.a. Beitrag zu sparen! Im zweiten Jahr ist die Beitragsersparnis auf 1.213 gestiegen, die BU Lücke beträgt nach der ersten Beitragsdynamik nur noch 875 EUR pro Monat, der Verlust an BU Rente für die restliche Laufzeit beträgt jedoch immer noch 634.852 EUR! Erst nach 8 Jahren erreicht die anfangs niedrigere BU-Rente wie oben beschrieben die Höhe der von Anfang an richtig konfigurierten BU.

Fazit anfänglich niedrigere Berufsunfähigkeitsrente

Nein, diese Gedankenspiele lohnen sich nicht – Sie sparen nichts und haben nur höhere Risiken!

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenDetails zur Berufsunfähigkeitsrente

Hier die Tabelle zum o.g. Beispiel mit den sich ergebenden Mehrkosten und Risiken, einmal eingebettet als Grafik und hier verlinkt zum Download als Excel Tabelle. Nicht berücksichtigt sind dabei Zinseffekte. BWLer mögen dem Juristen mangelnde Finesse im Detail nachsehen :-). Rechnen Sie selbst nach! Oder noch besser: vertrauen Sie einem erfahrenen Finanzberater, z.B. uns! 🙂