Welche Alternativen zur Berufsunfähigkeitsversicherung sind bei Krankheit oder einem Unfall sinnvoll? Unfallversicherung, Schwere Krankheiten Vorsorge / Dread Disease Versicherung, Grundfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung oder Pflegezusatzversicherung?

Alternativen zur Berufsunfähigkeitsversicherung

Zur Absicherung von Arbeitskraft und Einkommen sowie zur Vorsorge gegen Invalidität und Schwere Erkrankungen gibt es verschiedene Alternativen zur Berufsunfähigkeitsversicherung:

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenAlternativen zur Berufsunfähigkeitsversicherung: Unterschiede

Nachfolgen geben wir Ihnen einen Überblick über Alternativen zur Berufsunfähigkeitsversicherung und beschreiben deren Besonderheiten.

Der Königsweg zur Absicherung der Arbeitskraft ist fast immer eine Berufsunfähigkeitsversicherung. Ist der Abschluss einer BU nicht möglich, sind die aufgezählten Optionen grundsätzlich sinnvolle Alternativen. Sie können aber auch eine gute Ergänzung zu einer bestehenden Berufsunfähigkeitsversicherung sein.

Kriterien für Alternativen zur Berufsunfähigkeitsversicherung

Welche der Alternativen zur Berufsunfähigkeitsversicherung für Sie passt, hängt stark von Ihrer individuellen Situation ab. Relevante Kriterien sind z.B.:

Um eines klar zu sagen: Jede dieser Versicherungen ist rausgeworfenes Geld wenn nichts passiert. Das ist bei jeder Risikoabsicherung so, auch bei Privathaftpflicht- und Kranken(zusatz)versicherung. Eine Wahrscheinlichkeitsrechnung auf Basis von Kosten X und genereller Eintrittswahrscheinlichkeit Y scheitert leider an der nicht vorhersehbaren individuellen Eintrittswahrscheinlichkeit kürzerer oder längerer gesundheitlicher Einschränkungen und ihrer finanziellen Folgen. Daher sollten nicht ganz unwahrscheinliche Risiken, die existenzbedrohend werden können, immer versichert werden!

Berufsunfähigkeitsversicherung (BU)

Die Berufsunfähigkeitsversicherung dient zur Absicherung des Einkommens, wenn der Versicherte durch Unfall oder Krankheit zu mindestens 50 Prozent nicht mehr fähig ist, den bisherigen Beruf auszuüben. Die versicherte Berufsunfähigkeitsrente (i.d.R. das Nettoeinkommen) wird bis zum vereinbarten Endalter (i.d.R. 67) gezahlt, wenn bei dem konkret ausgeübten Beruf (Stichwort „Verzicht auf abstrakte Verweisung“) die Voraussetzungen für eine Berufsunfähigkeit gegeben sind.

Häufige Ursachen für eine Berufsunfähigkeit sind psychische Probleme (Depression, Burn-out, etc.), orthopädische Ursachen (Wirbelsäule, Knochen, Gelenke), Krebs, Herz- und Kreislauferkrankungen und Unfälle.

Unfallversicherung

Eine private Unfallversicherung schützt bei jedem Unfall, auch wenn er selbst verschuldet wurde, unabhängig davon, wo Sie sich zu diesem Zeitpunkt befanden und was Sie getan haben (Arbeit, Freizeit, Sport, Haushalt, Straßenverkehr). Hauptzweck ist die Zahlung einer einmaligen Summe bei Invalidität, die frei verwendet werden kann, z.B. für behindertengerechten Umbau, zur Überbrückung beim Lebensunterhalt etc.

Die Höhe der Entschädigung berechnet sich nach der abgesicherten Invaliditätssumme und dem Grad der Invalidität gemäß einer sog. Gliedertaxe, d.h. der Verlust der Funktionsfähigkeit von „Körperteilen“ wird hier „scheibchenweise“ mit Prozentsätzen bewertet (z.B. Daumen = 20 Prozent).

Ob sich die Invalidität auf die Arbeitsfähigkeit auswirkt oder nicht spielt hier keine Rolle. Bei einer Berufsunfähigkeit infolge eines Unfalls (nur knapp 10% aller BU Fälle) reicht die Invaliditätssumme im Regelfall nicht aus, um den weiteren Lebensunterhalt bis zum Rentenalter (inkl. Aufbau eigener Altersvorsorge) zu finanzieren.

Eine Unfallversicherung ist daher eine sinnvolle Ergänzung zur BU, kann sie aber nicht ersetzen!

Schwere Krankheiten Vorsorge (SKV) / Dread Disease

Eine sog. Schwere Krankheiten Vorsorge oder „Dread Disease Versicherung“ zahlt einen vereinbarten Betrag bei Diagnose von je nach Anbieter über 40 klar definierten schweren Erkrankungen wie Herzinfarkt, Schlaganfall, Krebs oder Parkinson.

Anders als bei der BU-Versicherung reicht hier die ärztliche Diagnose aus (mit einem gewissen Schweregrad, z.B. Krebs mit Chemotherapie). Ob die Arbeitsfähigkeit dadurch eingeschränkt wird oder nicht spielt keine Rolle, insofern besteht hier weniger Raum für Diskussionen mit der Versicherungsgesellschaft. Dies gilt auch für Selbstständige (ggf. als sog. Keyperson Absicherung), bei denen eine Berufsunfähigkeitsversicherung i.d.R. die Frage nach einer möglichen Umorganisation stellt.

Auch bei der Schweren Krankheiten Vorsorge kann die ausgezahlte Summe wie bei der Unfallversicherung frei verwendet werden, z.B. für behindertengerechten Umbau, zur Überbrückung beim Lebensunterhalt oder zur Finanzierung einer kostenspieligen ärztlichen Behandlung im Ausland.

In der Regel sind die mit einer SKV versicherten Summen (z.B. 300.000 EUR) aber deutlich niedriger, als der Betrag, der bei langdauernder BU für Lebensunterhalt und Altersvorsorge benötigt wird (multiplizieren Sie einfach Ihr Jahresnetto mit den restlichen Jahren bis zur Rente mit 67). Außerdem zahlt die SKV i.d.R. nicht bei einigen der häufigsten BU Ursachen: Psyche und Wirbelsäule!

Damit ist auch die Schwere Krankheiten Vorsorge ggf. eine sinnvolle Ergänzung zur BU, kann sie aber nicht ersetzen.

Grundfähigkeitsversicherung (GV)

Eine Grundfähigkeitsversicherung sichert bestimmte „Grundfähigkeiten“ ab, z.B. Sehen, Sprechen, sich orientieren, die Hände gebrauchen, Hören oder verschiedene Formen der Fortbewegung.

Bei deren Verlust – unabhängig ob durch Krankheit oder Unfall – wird eine monatliche Rente gezahlt. Bei manchen weniger wichtigen Grundfähigkeiten müssen mehrere gleichzeitig ausfallen, damit eine Rente gezahlt wird. Ob Sie Ihren Beruf noch ausüben können oder nicht spielt dabei keine Rolle. Allerdings zählen viele für den Beruf wichtige Fähigkeiten, gerade aus dem Bereich der Psyche, nicht als Grundfähigkeiten!

Aufgrund der deutlich geringeren Zahlungswahrscheinlichkeit ist die rundfähigkeitsversicherung manchmal billiger als eine richtige BU. Für Akademiker und Berufe mit hohem Büroanteil sind die Beiträge ähnlich hoch.

Die meisten Fälle von Berufsunfähigkeit sind jedoch nicht so schwer, dass dabei gleich eine dieser Grundfähigkeiten komplett ausfällt. Beruf und Einkommen sind dann weg, die Grundfähigkeitsversicherung zahlt aber trotzdem nicht.

Daher gilt auch hier: Eine Grundfähigkeitsversicherung ist – gerade für Akademiker mit geringerer körperlicher Beanspruchung – vor allen dann sinnvoll, wenn eine BU krankheitsbedingt nicht mehr möglich bzw. berufsbedingt besonders teuer ist.

Eine Grundfähigkeitsversicherung ist besonders attraktiv für Menschen, die

Besonders für Kinder ist eine Grundfähigkeitsversicherung mit BU-Option sehr sinnvoll.

Ulrike Birnbach, Finanzberaterin und Mutter von zwei fußballspielenden Söhnen

Erwerbsunfähigkeitsversicherung (EU)

Eine Erwerbsunfähigkeitsversicherung (EU) ist deutlich preiswerter als eine „richtige“ Berufsunfähigkeitsversicherung, teilweise bis zu 40%. Ähnlich wie die gesetzliche Erwerbsminderungsrente zahlt sie einen monatlichen Betrag bei teilweiser oder vollständiger Erwerbsunfähigkeit.

Die Erwerbsunfähigkeitsversicherung kostet vor allem deshalb weniger, weil sie nicht Ihre konkrete Tätigkeit absichert – diese spielt keine Rolle – sondern erst zahlt, wenn Sie überhaupt keine Tätigkeit mehr ausüben können, ggf. auch eine sehr niedrig qualifizierte Arbeit. So kann ein Akademiker mit Burn-Out vielleicht immer noch etwas putzen gehen oder ein Physiotherapeut mit kaputten Fingern noch im Call-Center mit 450 EUR Job das Telefon bedienen. Überspitzt formuliert: erst wenn sie auch nicht mehr als arm- und beinamputierter Pförtner ein paar Stunden am Tag mit der Nase den Knopf für die Schranke bedienen können, sind sie erwerbsunfähig!

Die Erwerbsunfähigkeitsversicherung ist deshalb keine wirkliche Alternative zur Berufsunfähigkeitsversicherung, sondern nur ein Notnagel, wenn der Abschluss einer BU wegen Vorerkrankungen nicht mehr möglich oder aufgrund hoher beruflicher Risiken überdurchschnittlich teuer ist.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenPraxisbeispiel Alternativen zur Berufsunfähigkeitsversicherung

Ein persönlich bekannter selbstständiger Physiotherapeut kann seit mehreren Monaten wegen Burn-Out nicht mehr arbeiten, Besserung ist nicht in Sicht. Was bekäme er in den verschiedenen Versicherungsarten für Leistungen?

Risikoprüfung und Gesundheitsfragen bei Alternativen zur Berufsunfähigkeitsversicherung

Ein weiterer wichtiger Unterschied der verschiedenen Alternativen zur Berufsunfähigkeitsversicherung sind unterschiedliche Maßstäbe bei der sog. Risikoprüfung wenn die Gesellschaft anhand der beantworteten Gesundheitsfragen oder bei größeren Beträgen aufgrund einer Ärztlichen Untersuchung einschätzt, ob der Kunde zu Normalkonditionen versicherbar ist, bzw. nur mit Einschränkungen wie Ausschlüssen oder Risikozuschlägen oder sogar ganz abgelehnt wird.

Am strengsten sind die Maßstäbe tendenziell bei der Absicherung gegen Berufsunfähigkeit, teilweise etwas lockerer bei Schwere Krankheiten Vorsorge, Grundfähigkeitsversicherung, Erwerbsunfähigkeitsversicherung oder Risikolebensversicherung.

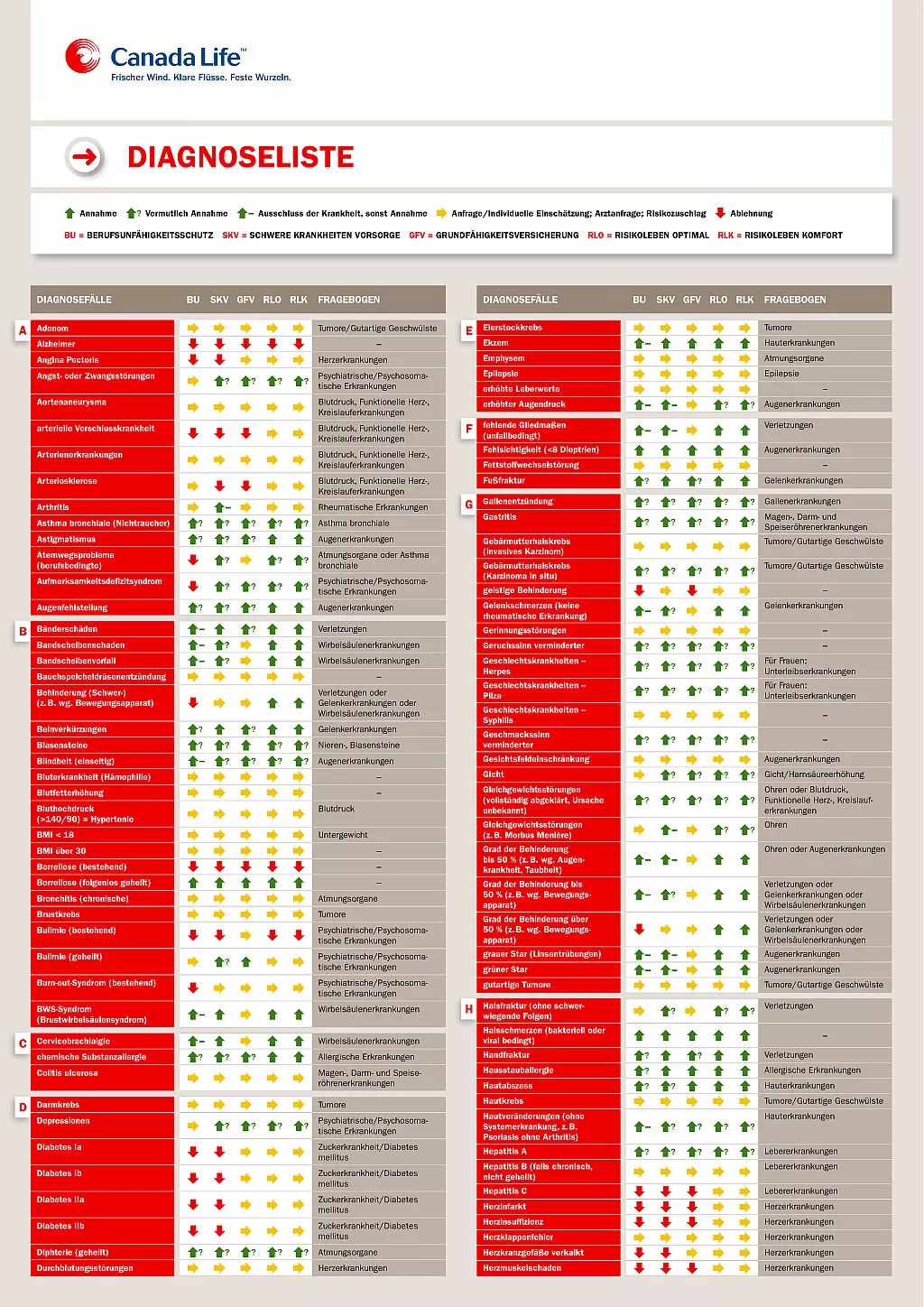

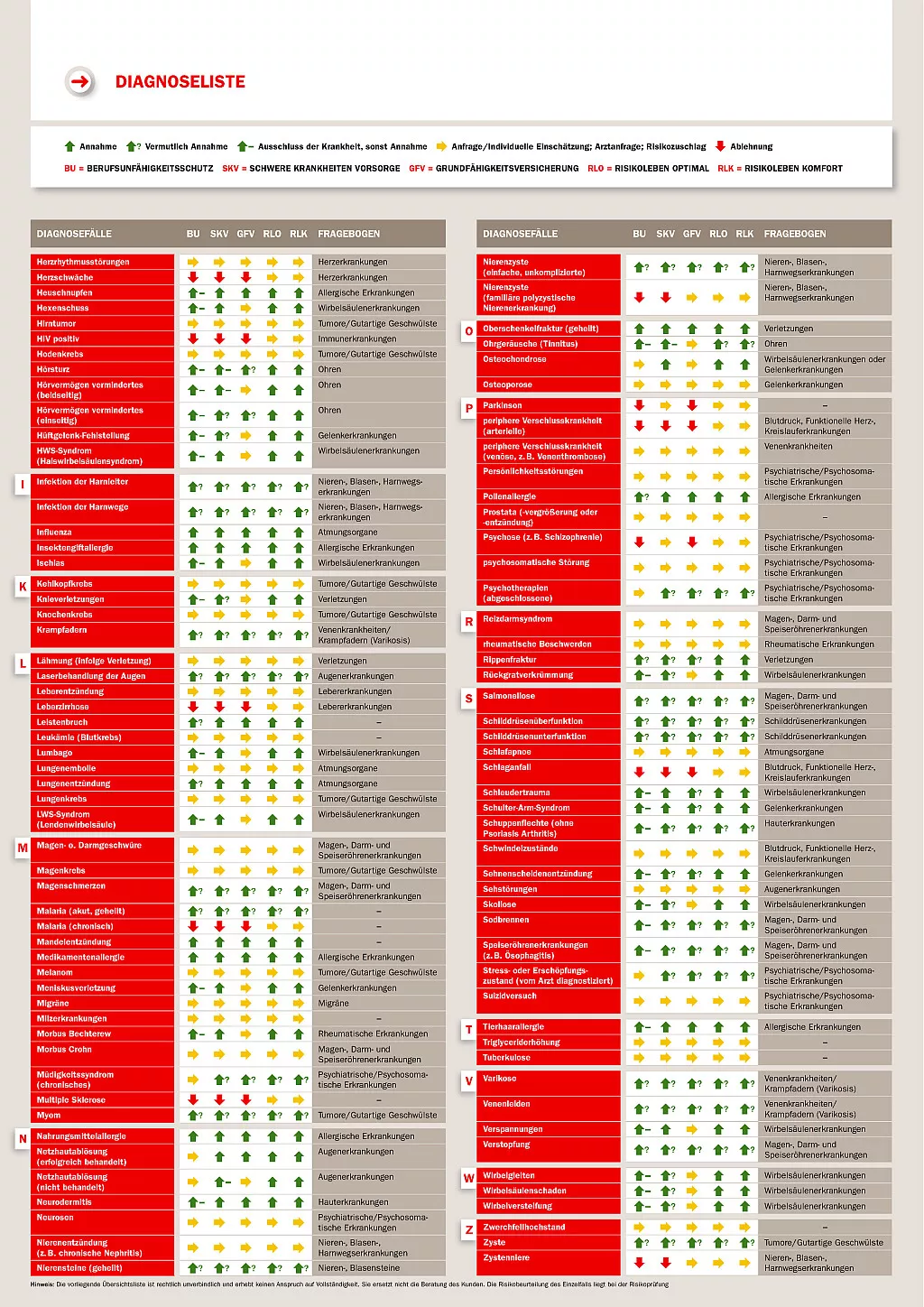

In der hier als Grafik dargestellten (zum Vergrößern bitte anklicken) Übersicht (hier zum Download als PDF Datei) eines Anbieters, der fast alle dieser Absicherungsformen anbietet, erhalten Sie mittels farbiger Pfeile einen ersten (unverbindlichen) Eindruck, wie sich bestimmte Diagnosen dort in der Risikoprüfung je nach Vertragsart auswirken. Die beschriebenen Diagnosen sind zur leichteren Auffindbarkeit für Google unten noch einmal im Volltext aufgezählt.

Fazit Alternativen zur Berufsunfähigkeitsversicherung

Alle beschriebenen Alternativen zur Berufsunfähigkeitsversicherung Versicherungen (Unfallversicherung, Schwere Krankheiten Vorsorge, Erwerbsunfähigkeitsversicherung, Grundfähigkeitsversicherung) sichern existentielle Risiken ab und ergänzen sich in ihrer Funktion.

Die Entscheidung, ob Berufsunfähigkeit oder Unfallversicherung oder Schwere Krankheiten Vorsorge oder Erwerbsunfähigkeits- bzw. Grundfähigkeitsversicherung und in welcher Kombination zu Ihrer aktuellen Lebenssituation und Lebensplanung passt, sollte mit Unterstützung durch einen unabhängigen Berater so früh wie möglich getroffen werden.

Denn beim Abschluss dieser Versicherungen müssen Gesundheitsfragen beantwortet werden, d.h. bei Vorerkrankungen ist ggf. keine Absicherung möglich, und der Beitrag wird jedes Jahr mit höherem Eintrittsalter dauerhaft teurer!

Risikoprüfung und Gesundheitsfragen – Diagnosen

Hier finden Sie noch einmal die in der obigen Übersicht dargestellten Diagnosen für die Risikoeinschätzung zu Alternativen zur Berufsunfähigkeitsversicherung je nach Vertragsart zur leichteren Auffindbarkeit für Google im Volltext aufgezählt:

Adenom, Alzheimer, Angina Pectoris, Angst- oder Zwangsstörungen, Aortenaneurysma, arterielle Verschlusskrankheit, Arterienerkrankungen, Arteriosklerose, Arthritis, Asthma bronchiale (Nichtraucher), Astigmatismus, Atemwegsprobleme, (berufsbedingte) Aufmerksamkeitsdefizitsyndrom, Augenfehlstellung, Bänderschäden, Bandscheibenschaden, Bandscheibenvorfall, Bauchspeicheldrüsenentzündung, Behinderung, schwere (z. B. wg. Bewegungsapparat), Beinverkürzungen, Blasensteine, Blindheit (einseitig), , Bluterkrankheit (Hämophilie), Blutfetterhöhung, Bluthochdruck (>140/90) = Hypertonie, BMI < 18, BMI über 30, Borreliose (bestehend), Borreliose (folgenlos geheilt), Bronchitis (chronische), Brustkrebs, Bulimie (bestehend), Bulimie (geheilt), Burn-out-Syndrom (bestehend), BWS-Syndrom (Brustwirbelsäulensyndrom), Cervicobrachialgie, chemische Substanzallergie, Colitis ulcerosa, Darmkrebs, Depressionen, Diabetes Ia, Diabetes Ib, Diabetes IIa, Diabetes IIb, Diphtherie (geheilt), Durchblutungsstörungen, Eierstockkrebs, Ekzem, Emphysem, Epilepsie, erhöhte Leberwerte, erhöhter Augendruck, fehlende Gliedmaßen (unfallbedingt), Fehlsichtigkeit (<8 Dioptrien), Fettstoffwechselstörung, Fußfraktur, Gallenentzündung, Gastritis, Gebärmutterhalskrebs (invasives Karzinom), Gebärmutterhalskrebs (Karzinoma in situ), geistige Behinderung, Gelenkschmerzen (keine rheumatische Erkrankung), Gerinnungsstörungen, Geruchssinn verminderter, Geschlechtskrankheiten – Herpes, Geschlechtskrankheiten – Pilze, Geschlechtskrankheiten – Syphilis, Geschmackssinn verminderter, Gesichtsfeldeinschränkung, Gicht, Gleichgewichtsstörungen (vollständig abgeklärt, Ursache unbekannt), Gleichgewichtsstörungen (z. B. Morbus Menière), Grad der Behinderung bis 50 % (z. B. wg. Augenkrankheit, Taubheit), Grad der Behinderung bis 50 % (z. B. wg. Bewegungsapparat), Grad der Behinderung über 50 % (z. B. wg. Bewegungsapparat), grauer Star (Linsentrübungen), grüner Star, gutartige Tumore, Halsfraktur (ohne schwerwiegende Folgen), Halsschmerzen (bakteriell oder viral bedingt), Handfraktur, Hausstauballergie, Hautabszess, Hautkrebs, Hautveränderungen (ohne Systemerkrankung, z. B. Psoriasis ohne Arthritis), Hepatitis A, Hepatitis B (falls chronisch, nicht geheilt), Hepatitis C, Herzinfarkt, Herzinsuffizienz, Herzklappenfehler, Herzkranzgefäße verkalkt, Herzmuskelschaden, Herzrhythmusstörungen, Herzschwäche, Heuschnupfen, Hexenschuss, Hirntumor, HIV positiv, Hodenkrebs, Hörsturz, Hörvermögen vermindertes (beidseitig), Hörvermögen vermindertes (einseitig), Hüftgelenk-Fehlstellung, HWS-Syndrom (Halswirbelsäulensyndrom), Infektion der Harnleiter, Infektion der Harnwege, Influenza, Ischias, Insektengiftallergie, Kehlkopfkrebs, Knochenkrebs, Krampfadern, Knieverletzungen, Lähmung (infolge Verletzung), Laserbehandlung der Augen, Leberentzündung, Leberzirrhose, Leistenbruch, Leukämie (Blutkrebs), Lumbago, Lungenembolie, Lungenentzündung, Lungenkrebs, LWS-Syndrom (Lendenwirbelsäule), Magen- o. Darmgeschwüre, Magenkrebs, Magenschmerzen, Malaria (akut, geheilt), Malaria (chronisch), Mandelentzündung, Medikamentenallergie, Melanom, Meniskusverletzung, Migräne, Milzerkrankungen, Morbus Bechterew, Morbus Crohn, Müdigkeitssyndrom (chronisches), Multiple Sklerose, Myom, Nahrungsmittelallergie, Netzhautablösung (erfolgreich behandelt), Netzhautablösung (nicht behandelt), Neurodermitis, Neurosen, Nierenentzündung (z. B. chronische Nephritis), Nierensteine (geheilt), Nierenzyste (einfache, unkomplizierte), Nierenzyste (familiäre polyzystische Nierenerkrankung), Oberschenkelfraktur (geheilt), Ohrgeräusche (Tinnitus), Osteochondrose, Osteoporose, Parkinson, periphere Verschlusskrankheit (arterielle), periphere Verschlusskrankheit (venöse, z. B. Venenthrombose), Persönlichkeitsstörungen, Pollenallergie, Prostata (-vergrößerung oder -entzündung), Psychose (z. B. Schizophrenie), psychosomatische Störung, Psychotherapien (abgeschlossene), Reizdarmsyndrom, rheumatische Beschwerden Rippenfraktur Rückgratverkrümmung, Salmonellose, Schilddrüsenüberfunktion, Schilddrüsenunterfunktion, Schlafapnoe, Schlaganfall, Schleudertrauma, Schulter-Arm-Syndrom, Schuppenflechte (ohne Psoriasis Arthritis), Schwindelzustände, Sehnenscheidenentzündung, Sehstörungen, Skoliose. Sodbrennen, Speiseröhrenerkrankungen (z. B. Ösophagitis), Stress- oder Erschöpfungszustand (vom Arzt diagnostiziert), Suizidversuch, Tierhaarallergie, Triglyceriderhöhung, Tuberkulose, Varikose, Venenleiden, Verspannungen, Verstopfung, Wirbelgleiten, Wirbelsäulenschaden, Wirbelversteifung, Zwerchfellhochstand, Zyste, Zystenniere