Private Krankenversicherung für Diplomaten: Nutzen Sie unsere vom Auswärtigen Amt empfohlene Beratung.

Sie sind Attaché des Auswärtigen Amts und beginnen bald Ihre internationale Karriere im Dienst der Bundesrepublik Deutschland? Dann ist eine private Krankenversicherung für Diplomaten im Auswärtigen Amt für Sie die erste Wahl! Doch Vorsicht, Ihre Position bringt spezielle Anforderungen mit sich, die nur wenige private Krankenversicherer erfüllen. Mit unserer vom AA empfohlenen unabhängigen Beratung Krankenversicherung entwickeln wir gemeinsam mit Ihnen in vier Schritten die für Sie passende Lösung.

Ein „kann“ in den PKV-Bedingungen kann Ihnen zum Verhängnis werden!

Patrick Mini

Sind Sie als Beamter oder Beamtin des Auswärtigen Amts bereits privat krankenversichert? Dann sollten Sie prüfen, ob Sie die „richtige“ private Krankenversicherung für Diplomaten gewählt haben oder besser noch mal etwas ändern. Wir erleben in vielen Gesprächen, dass am Anfang der Karriere durch Zeitdruck oder mangelnde Beratung einfach ohne viel Nachzudenken ein Vertrag bei einer verbreiteten PKV abgeschlossen wurde, ohne dass die speziellen Anforderungen einer Krankenversicherung für Diplomaten aufgrund der Tätigkeit im Auswärtigen Amt bzw. im Ausland berücksichtigt wurden.

Nutzen Sie unsere vom Auswärtigen Amt empfohlene Beratung, um eine für Sie langfristig richtige Entscheidung zu treffen!

Top Leistungen im Ausland: „Must Have“ für Diplomaten!

Die Tätigkeit im diplomatischen Dienst des Auswärtigen Amts ist in der Regel geprägt von einem internationalen Arbeitsumfeld. Mit der Entscheidung für den diplomatischen Dienst entscheiden Sie sich auch für einen Job, der Sie viele Jahre in verschiedenen Ländern verbringen lässt. Für Ihre Gesundheitskosten im Ausland kommt die Beihilfe des Bundes zu 50% auf und zwar in der Höhe, wie sie auch im Inland entstanden wären:

„Aufwendungen für Leistungen außerhalb der EU sind beihilfefähig bis zu der Höhe, in der sie im Inland entstanden und beihilfefähig wären.“

Merkblatt des Bundesverwaltungsamts

Die Restkosten muss Ihre private Krankenversicherung bezahlen. Genau hier lauern viele Fallstricke, die Sie teuer zu stehen kommen können. Ihre Gesundheit ist Ihr wichtigstes Gut! Sie entscheiden sich mit der Wahl des Krankenversicherers für einen Vertrag, der Sie idealerweise ein Leben lang begleitet. Klare, rechtsverbindliche Regelungen des Versicherers für Leistungen im In- und Ausland sind daher eine unbedingte Voraussetzung, um mit Ihrer privaten Krankenversicherung für Diplomaten im Auswärtigen Amt langfristig optimal abgesichert zu sein.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenFortführung bei Verlegung des Wohnsitzes ins Ausland

Ganz offen gesagt: Die meisten Versicherer können oder mögen das Thema Ausland einfach nicht. Vor allem in sog. Beihilfetarifen fehlen häufig:

- klare, rechtsverbindliche Regelungen zur Fortführung des Vertrags im Ausland ohne Einschränkungen oder Beitragszuschläge und

- eine ausreichende Deckung für oft erheblich höhere Kosten einer Behandlung im Ausland.

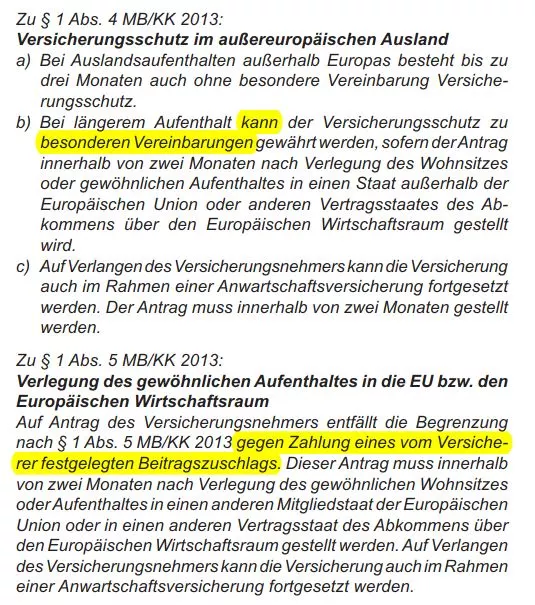

Die Fortführung des Vertrags wird vielfach nur innerhalb der Europäischen Union garantiert, bei Verlegung des Wohnsitzes ins außereuropäische Land hingegen nicht oder nur mit einem deutlichen Beitragszuschlag von bis zu 50%.

Dabei unterscheiden sich auch die Behandlungskosten innerhalb der EU. So kann eine kurze Wundversorgung in Spanien an einem Sonntag schnell mal einen mittleren dreistelligen Betrag kosten:

Allerdings sehen die meisten Bedingungswerke der Beihilfetarife eine Deckelung der Kosten ähnlich wie die Beihilfe vor. Bezahlt werden maximal die Kosten, die auch im Inland, sprich in Deutschland, entstanden wären. Ob die oben stehenden Kosten in der Höhe auch in Deutschland angefallen wären, lässt sich stark bezweifeln. Die darüber hinaus anfallenden Kosten übernimmt der Versicherer nur dann, wenn Sie auch einen entsprechenden Beitragszuschlag bezahlen. Dieser wird bedingungsgemäß vom Versicherer festgelegt und ist nach oben hin nicht gedeckelt:

Auch die Debeka regelt dies ähnlich:

Unverbindliche Formulierungen bei Krankenversicherung für Diplomaten können zum Problem werden

Ausgesprochen problematisch sind „kann“-Formulierungen. Der Versicherer verpflichtet sich nicht explizit und rechtsverbindlich, Ihren Vertrag ohne Wenn und Aber fortzuführen. Bedenken Sie, dass Sie Ihren Vertrag für 50, 60 oder mehr Jahre schließen und sich die Geschäftspolitik eines Versicherers jederzeit ändern kann.

Zusätzlich kann der Versicherer die ggf. geschäftspolitisch unerwünschte Fortführung eines Vertrags mit übermäßigen Beitragszuschlägen je nach Land abwehren. Als Beamter oder Beamtin zahlen Sie je nach Tarif und Alter zwischen 350 und 400 EUR für eine gute private Krankenversicherung. Würden Sie den Vertrag auch mit 200% Beitragszuschlag weiterführen wollen?

Zusatzschreiben bieten keine Rechtssicherheit!

Kürzlich erreichte uns ein Schreiben einer Debeka-Geschäftsstelle an die Angehörigen des Auswärtigen Amts. Darin heißt es wie folgt:

Für die Mitarbeiter des Auswärtigen Dienstes und deren mitausreisende Ehegatten, eingetragene Lebenspartner und Kinder bestätigen wir den zeitlich unbegrenzten weltweiten Versicherungsschutz auch außerhalb Europas. Während der aktiven Dienstzeit beim Auswärtigen Amt erheben wir hierfür keinen Mehrbeitrag, wenn es sich um einen dienstlich veranlassten Auslandsaufenthalt handelt.

Schreiben der Debeka Geschäftsstelle Berlin-Mitte vom 26. Juni 2023

Dieser Passus steht auch nicht im Widerspruch mit dem Bedingungswerk und wiederholt nur den enthaltenen Leistungsumfang sowie, dass das Versicherungsverhältnis bei Verlegung des Wohnsitzes ins außereuropäische Ausalnds fortgesetzt wird. Was jedoch wieder nicht zugesagt wird, ist der Verzicht auf die Begrenzung auf den Leistungsrahmen der deutschen Gebührenordnung. Demnach hält die Debeka sich hier wieder offen, einen Beitragszuschlag zu erheben, wenn auf diese Begrenzung verzichtet werden soll. Ein Schelm, wer Böses dabei denkt.

Besser: Rechtsverbindliche Klarstellung in den Bedingungen einer Krankenversicherung für Diplomaten

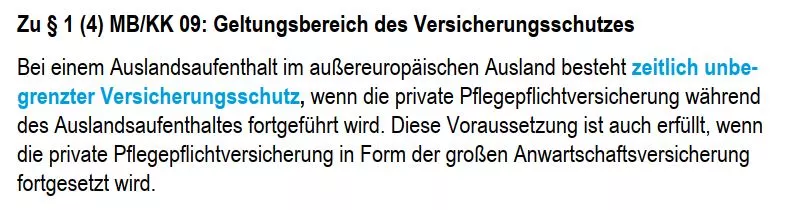

Rechtssicher und damit passend für Beamte oder Beamtinnen des Auswärtigen Amts ist folgende Formulierung:

Und auch die Leistungen im europäischen Ausland sind frei von Zuschlägen nicht auf die Inlandsleistungen begrenzt:

Die gute Nachricht: Eine vernünftige Versicherung mit rechtsverbindlichen Auslandsregelungen kostet kaum mehr, als ein einfacherer Tarif, der Ihnen keine Sicherheit für Ihre Auslandseinsätze bietet. Außerdem können Sie den kleinen Beitragsunterschied auch noch von der Steuer absetzen.

Achtung bei Reisen in ein Drittland

In der Regel schließen Sie mit Ihrer privaten Krankenversicherung für Diplomaten auch eine Auslandsreisekrankenversicherung ab. Diese hebt das Leistungsniveau Ihres Vertrags in aller Regel nochmal an und leistet z.B. schon bei „medizinisch sinnvollem“ und nicht nur bei „medizinisch notwendigem“ Rücktransport. Darüber hinaus bleibt Ihnen bei Einreichung einer Rechnung aus einer Auslandsreise auch die Beitragsrückerstattung erhalten, siehe Auslandsreisekrankenversicherung für privat Krankenversicherte.

Was viele jedoch nicht wissen: Bei Verlegung des Wohnsitzes in ein außereuropäisches Land endet die deutsche Auslandsreisekrankenversicherung in der Regel. Wenn Sie sich für einen qualitativ guten Krankenversicherer entscheiden, dann leistet dieser auch, wenn Sie sich von Ihrem Auslandsort aus auf Reisen in ein Drittland begeben. Um dort auch bessere Leistungen für Auslandsreisen zu erhalten, achten Sie bitte drauf, an Ihrem neuen Aufenthaltsort eine neue, lokale Auslandsreisekrankenversicherung abzuschließen.

„Expat-Versicherungen“ sind keine sinnvolle Alternative zur Krankenversicherung für Diplomaten

Manchmal wird uns bei der Beratung zur privaten Krankenversicherung für Beamte die Frage gestellt, ob man als Diplomat des Auswärtigen Amts während einer Auslandsentsendung seinen bestehenden Krankenversicherungsvertrags im Inland nicht stilllegen und für die Zeit der Entsendung eine sog. „Expat-Krankenversicherung“ abschließen kann. Von einem solchen nicht kalkulierbaren Experiment raten wir aus folgenden Gründen klar ab!

1. Beantwortung von Gesundheitsfragen ist notwendig

Die meisten Anbieter von „Expat-Versicherungen“ verlangen die Beantwortung regulärer Gesundheitsfragen. Dies kann für Sie bei Vorerkrankungen im Abfragezeitraum zu einem Problem werden. Dann wird Ihr Antrag entweder abgelehnt oder der Beitrag durch einen Beitragszuschlag teurer oder bestimmte Leistungen für Vorerkrankungen per Leistungsausschluss vom Versicherungsschutz ausgenommen.

Achtung: Für „Expat-Versicherungen“ gilt die sog. „Öffnungsklausel“ nicht, die den Wechsel in die PKV trotz Vorerkrankungen sichert.

2. Keine vollen Leistungen im Ausland

Die meisten „Expat-Versicherungen“ bieten im Ausland nur eingeschränkte Leistungen, die nicht dem Niveau einer guten privaten Krankenversicherung für Diplomaten entsprechen. So sind in den Tarifen für Zähne häufig nur reduzierte Leistungen versichert:

Darüber hinaus sind vielfach auch die Leistungen für Psychotherapie eingeschränkt, für Hilfsmittel sehr limitiert oder sogar gänzlich ausgeschlossen. In jungen Jahren mögen solche Leistungsfälle weit weg erscheinen. Unfälle oder andere Schicksalsschläge sind im Ausland jedoch nicht weniger wahrscheinlich, ggf. sind Sie dort sogar höheren Risiken ausgesetzt, als zuhause in Deutschland. So kann z.B. psychotherapeutische Unterstützung bei Ankunft in einer fremden Kultur oder nach einer Trennung im Ausland mit einer ganz neuen Belastungssituation durchaus notwendig werden.

3. Keine Garantie für dauerhaften Versicherungsschutz

Deutsche private Krankenversicherer bieten seit fast 200 Jahren (1843) lebenslangen verlässlichen Schutz und werden diesen vermutlich auch noch in den nächsten 100 Jahren bieten. Durch verschiedene Optionsrechte und § 204 VVG haben Sie die Möglichkeit, Ihren Krankenversicherungsschutz künftig an sich verändernde Lebenssituationen oder Krankenversicherungssysteme anzupassen und zu modernisieren.

Wir können nicht einschätzen, ob es „Expat-Versicherungen“ in 10, 20, 30 oder 50 Jahren noch geben wird und ob diese noch zu dem dann existierenden Krankenversicherungssystem passen werden. Wenn die Anbieter feststellen, dass sich „Expat-Versicherungen“ nicht mehr lohnen, können sie diese einfach vom Markt nehmen und Verträge kündigen.

4. „Expat-Versicherungen“ gelten i.d.R. nicht in Deutschland

Zwischendurch führt Ihre Karriere Sie immer wieder für einige Jahre ins Auswärtige Amt in Berlin. Die meisten Diplomaten setzen sich nach Ihrer aktiven Laufbahn in Deutschland zur Ruhe. Deshalb benötigen Sie eine Krankenversicherung, die in Deutschland uneingeschränkt leistet und als sog. „substitutiven Krankenversicherung“ nach § 193 VVG anerkannt ist. Das ist bei sog. „Expat-Versicherungen“ i.d.R. nicht der Fall. Sie müssen sich also in Deutschland sofern keine Anwartschaft greift ggf. neu privat krankenversichern mit neuer Gesundheitsprüfung und neuem, den Beitrag deutlich verteuernden, Eintrittsalter.

5. Ohne Altersrückstellungen kostet eine Krankenversicherung für Diplomaten später viel mehr!

Während Ihrer Zeit im Ausland könnten Sie theoretisch eine „Expat-Krankenversicherung“ nutzen und in dieser Zeit Ihre bestehende private Krankenversicherung für Beamte in Deutschland auf eine Anwartschaft umstellen. Der zu zahlende Beitrag könnten so auf den ersten Blick zunächst sogar etwas günstiger ausfallen.

Dabei wird häufig vergessen, dass ca. 40% der Beiträge einer privaten Krankenversicherung in sog. „Alterungsrückstellungen“ investiert werden, die später verwendet werden, um Ihre Beiträge im Alter bezahlbar zu halten. Wenn Sie diese 40% vom Beitrag abziehen und gleichzeitig die steuerliche Absetzbarkeit berücksichtigen, werden Sie schnell feststellen, dass „Expat-Versicherungen“ nicht wirklich günstiger sind, als eine „richtige“ private Krankenversicherung für Beamte. Fehlende Altersrückstellungen zahlen Sie später während Ihrer Pension durch höhere Beiträge nach!

Treffen Sie mit der Wahl einer vernünftigen privaten Krankenversicherung für Diplomaten von Anfang an eine zukunftssichere Entscheidung!

Patrick Mini

Weitere wichtige Auswahlkriterien für eine Krankenversicherung für Diplomaten

Neben einer soliden Absicherung im Ausland sind bei einer privaten Krankenversicherung für Beamte noch viele weitere wichtige Kriterien zu beachten. Es ist daher unerlässlich, im Rahmen einer umfassenden Beratung für Beamte auf diese Auswahlkriterien Krankenversicherung detailliert einzugehen. Bei unserer Beratung erfahren Sie, über welche Punkte Sie sich Gedanken machen müssen und wissen später bei einer Erkrankung genau, auf welche Leistungen Sie Anspruch haben.