Manchmal ist zur Optimierung Ihrer Finanzen auch eine Kündigung Versicherung, eine Beitragsfreistellung oder ein Widerruf eines Vertrages erforderlich. Nutzen Sie unser praktisches „Bequem-Fax“ und viele Formulare und Standardschreiben zum Download. Hier mehr Infos zur Kündigung einer Berufsunfähigkeitsversicherung und zur Kündigung einer Krankenversicherung.

Praxistipps zum Thema Kündigung Versicherung

Nachfolgend einige Praxistipps, wie Sie eine Versicherung einfach kündigen, den Beitrag reduzieren, den Vertrag beitragsfrei stellen oder einer Dynamikerhöhung widersprechen.

Praxistipp Kündigung Versicherung Nr. 1: „Bequem-Fax“

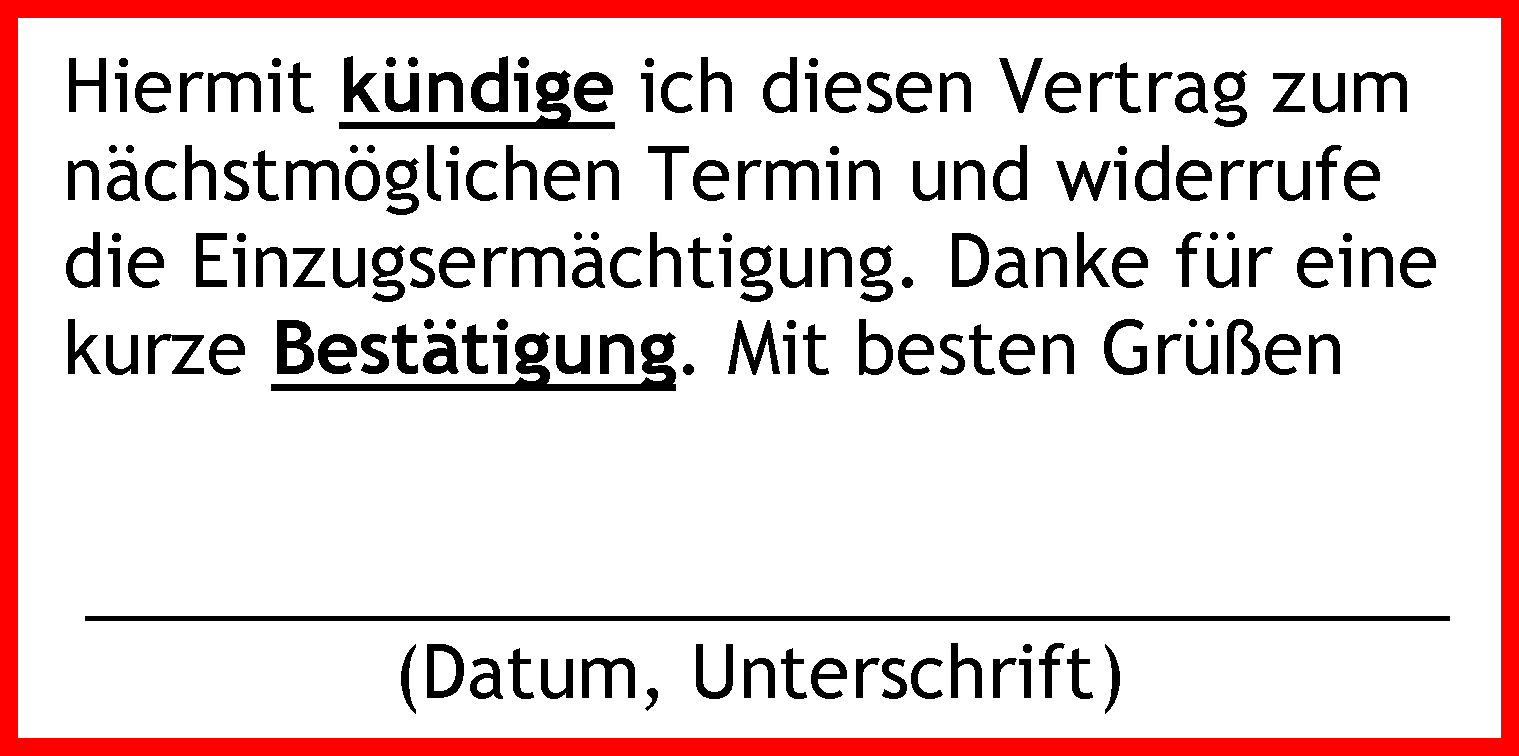

Bequem-Fax Kündigung

Zur Kündigung (und für alle anderen Mitteilungen an die Gesellschaft wie Änderungen von Adresse, Bankverbindung, etc.) nehmen wir einfach das letztes Schreiben der Versicherung und notiere darauf handschriftlich: „Von: …“ (vor „Name Versicherter“), „An: ….“ (vor „Name Gesellschaft“) und ergänze an einer freien Stelle: „Hiermit kündige ich den Vertrag (ggf. „und widerrufe die erteilte Einzugsermächtigung“) zum nächstmöglichen Zeitpunkt (Datum) und bitte um Bestätigung. Vielen Dank. MfG … (Unterschrift / Datum)“. Oder Sie laden den hier abgebildeten „Stempel Kündigung Versicherung“ herunter und bauen diesen als Grafik in die entsprechende Datei ein.

Ab ins Telefax damit an die auf dem Schreiben angegebene Faxnummer (am besten mit Faxbestätigung) – und alles ist erledigt.

Beitragsreduzierung / Beitragsfreistellung / Stundung

Bei einem vorübergehenden finanziellen Engpass kann eine Beitragsfreistellung von Sparvorgängen helfen, besser über die Runden zu kommen. Vorher sollten Sie jedoch immer erst einmal nach alternative Lösungen suchen. Dazu gehört eine genaue Planung von Einnahmen und Ausgaben mit einem „Haushaltsbuch“, um unnötige Ausgaben zu eliminieren. Ggf. können Beiträge für ein gewissen Zeitraum auch aus vorhandenem Kapital bestritten werden.

Möglicher Text zur Beitragsreduzierung, Beitragsfreistellung bzw. Beitragsstundung einer Versicherung: „Hiermit bitte ich Sie, den Vertrag zum nächstmöglichen Zeitpunkt (Datum) auf einen Beitrag von X EUR zu reduzieren / beitragsfrei zu stellen / die Beiträge zum Vertrag wegen ………… zu stunden und mir dies kurz zu bestätigen. Bitte informieren Sie mich, innerhalb welcher Frist ich den Vertrag zu Ursprungskonditionen reaktivieren kann. Vielen Dank. MfG … (Unterschrift / Datum)“.

Ggf. ergänzt um „Einem Abzug für Abschlusskosten bzw. Stornokosten widerspreche ich bereits jetzt angesichts der aktuellen Rechtsprechung.“ (Achtung: die Heidelberger Leben kassiert für eine Beitragsfreistellung je nach Tarif z.B. 150 EUR).

Änderung Bezugsrecht

Wenn Sie nach Trennung oder Scheidung das Bezugsrecht einer Lebensversicherung ändern möchten, damit der bisherige Ehepartner nicht mehr davon profitiert, reicht eine kurze Nachricht an die Versicherung: „Bitte ändern Sie das Bezugsrecht zur o.g. Versicherung wie folgt: a) Bezugsrecht im Erlebensfall: der Versicherungsnehmer, b) Bezugsrecht im Todesfall: meine Erben / Name, Geburtsdatum / der jeweilige Ehegatte (wählen Sie die passende Alternative). Danke für eine kurze Bestätigung. MfG … (Unterschrift / Datum)„.

Widerruf Versicherung

Nach Abschluss einer Versicherung wie z.B. einer Krankenversicherung hat der Versicherungsnehmer gem. § 8 VVG ein 14-tägiges Widerrufsrecht. Beim Abschluss einer Lebensversicherung (dazu gehören auch Berufsunfähigkeitsversicherungen oder Rentenversicherungen) besteht sogar eine Widerrufsfrist von 30 Tagen (§ 152 VVG).

Zur Ausübung dieses Widerrufsrechts per Bequem-Fax können Sie folgende Formulierung verwenden: „Hiermit widerufe ich den Vertrag und die erteilte Einzugsermächtigung zum nächstmöglichen Zeitpunkt (Datum) und bitte um Bestätigung. Vielen Dank. MfG … (Unterschrift / Datum)„.

Ein Widerruf ist gemäß gesetzlichen Vorgaben auch in Textform, d.h. z.B. per E-Mail möglich. Dabei ist nur der Zugang ggf. nicht so einfach nachzuweisen. Deshalb sollten Sie dann besonderen Wert auf eine zeitnahe Eingangsbestätigung legen.

Widerspruch gegen Dynamik

Viele Verträge wie z.B. eine Berufsunfähigkeitsversicherung enthalten sinnvollerweise eine Beitragsdynamik zum Inflationsausgleich. Diese stellt sicher, dass die Leistungen mit der Inflation bzw. einem mit steigendem Einkommen wachsenden Bedarf Schritt halten. Von den Gesellschaften werden Sie über die jährlichen Dynamikanpassungen i.d.R. schriftlich informiert und können dann entscheiden, ob Sie die Dynamik annehmen (dazu ist nichts zu veranlassen) oder aktiv ablehnen möchten. Bei einer Beitragsdynamik von 5% sollten Sie diese angesichts der aktuellen Inflationsrate (<= Link bitte nachlesen) jedes Jahr annehmen bzw. allenfalls jedes zweite Jahr widersprechen.

Zum Widerspruch gegen eine Dynamikerhöhung schreiben Sie z.B. „Hiermit widerspreche ich der aktuellen Dynamikerhöhung und bitte um eine kurze Bestätigung. Bitte informieren Sie mich, falls ich durch diesen Widerspruch das Dynamikrecht verlieren würde, für diesen Fall nehme ich die Dynamik an. Vielen Dank. Mit freundlichen Grüßen …“. Hier zum Download: ausfüllbares Musterschreiben Widerspruch gegen Dynamikerhöhung. Bei einigen Gesellschaften kann man einer Dynamikerhöhung auch telefonisch widersprechen – eine schriftliche Bestätigung folgt dann. Achtung: Beim dritten Widerspruch in Folge verlieren Sie bei vielen Gesellschaften das Dynamikrecht!

Wenn Sie einer Dynamik versehentlich widersprochen haben und diese doch nutzen möchten, können Sie das ebenfalls mit einem Bequemfax versuchen.

Praxistipp Kündigung Versicherung Nr. 2: Muster

Hier ein generisches allgemeines Muster für die Kündigung einer Versicherung zum Download.

Für sensiblere Themen wie Kündigung private Krankenversicherung oder Kündigung Berufsunfähigkeitsversicherung sollten Sie aber spezielle Vorlagen verwenden (siehe unten)!

Praxistipp Kündigung Versicherung Nr. 3: Kündigungsgenerator, Aboalarm etc.

Hier finden Sie einen „Kündigungsgenerator“ mit dem Sie schnell und einfach ein Kündigungsschreiben für bestehende Versicherungsverträge fast aller Sparten erstellen können – laut Anbieter „anwaltlich geprüft“. Die Adressen und Telefaxnummern der meisten Gesellschaften sind schon hinterlegt. Einfach ausdrucken, unterschreiben und an Ihre Versicherung versenden.

Einen ähnlichen Service bietet „Aboalarm“ zur Erstellung von Kündigungsschreiben für viele Versicherungssparten und -gesellschaften mit fertigen Musterschreiben zum kostenlosen Download. Persönliche Daten eingeben, Schreiben als PDF herunterladen oder direkt online versenden. Gibt’s auch als App für iPhone und iPad.

Ein neuerer Kündigungsservice nennt sich „Kündigungshilfe“ und bietet schon etwas versicherungsspezifischere Kündigungsvorlagen.

Für heiklere Themen wie die Kündigung einer privaten Krankenversicherung oder die Kündigung einer Berufsunfähigkeitsversicherung sollten Sie aber speziellere Vorlagen verwenden (siehe unten)

Praxistipp Kündigung Versicherung Nr. 4: Einwurf-Einschreiben

Wer 100% auf Nummer sicher gehen möchte sollte in allen Fällen schriftlich kündigen und den Versand per Einwurf-Einschreiben wählen, dies ist ein relativ sicherer Zugangsnachweis! Noch sicherer ist die Zustellung per Gerichtsvollzieher, da dieser dann auch den zugestellten Inhalt bestätigen kann.

Unsere Kunden empfehlen unsere Beratung in über 6.100 Bewertungen.

Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Kündigung Krankenversicherung

Zur Kündigung einer Krankenversicherung finden Sie hier spezielle Tipps und Musterschreiben.

Kündigung Berufsunfähigkeitsversicherung

Siehe dazu ausführlich unsere Seite Kündigung Berufsunfähigkeitsversicherung.

WICHTIG:

- Bitte kündigen Sie eine bestehende Berufsunfähigkeitsversicherung erst nach Abschluss und Policierung einer neuen BU!

- Bei einem Wechsel der BU beginnen die Fristen für die Geltendmachung einer sog. „vorvertraglichen Anzeigepflichtversicherung“ gem. § 19 VVG neu zu laufen, d.h. die 5 bzw. 10 Jahre, in denen die Gesellschaft auf Falschangaben in den Gesundheitsfragen reagieren kann. Bei der alten BU ist ein Teil dieser Fristen schon abgelaufen. Dieser Umstand könnte relevant sein, wenn Gesundheitsfragen nicht sorgfältig genug beantwortet wurden bzw. werden.

Deshalb: Nutzen Sie unsere professionelle Beratung, bevor Sie Ihre alte BU kündigen oder unsere Musterschreiben verwenden! In den meisten Fällen entstehen Ihnen dadurch keinerlei zusätzliche Kosten.

Zur Kündigung einer Berufsunfähigkeitsversicherung finden Sie hier ein Musterschreiben Kündigung bestehende Berufsunfähigkeitsversicherung zum Download als ausfüllbare PDF Datei.

Aufgrund der Kündigungsfristen kann es zu einer Überlappung kommen, in der sowohl der Beitrag für die alte Berufsunfähigkeitsversicherung wie auch für eine neue BU bezahlt wird.

Kündigungsfrist einer Berufsunfähigkeitsversicherung

Eine Kündigung ist typischerweise (bitte in Ihren BU Bedingungen überprüfen) „zum Schluss der laufenden Versicherungsperiode“ möglich, d.h. bei monatlicher Zahlung zum Ende des Monats. Eine im Januar beim Versicherer eingegangene Kündigung wäre somit zum 1. Februar wirksam.

Viele Versicherer verlängern die Kündigungsfrist in ihren Bedingungen um einen Monat und lassen eine Kündigung „mit einer Frist von einem Monat zum Schluss der Versicherungsperiode“ zu. Eine Kündigung im Januar ist dann zum 1. März wirksam.

Gem. § 11 VVG darf die Kündigungsfrist max. drei Monate betragen. Bitte überprüfen Sie die für Ihren Vertrag geltende Kündigungsfrist in ihren BU Bedingungen!

Bei jährlicher Beitragszahlung gewähren viele BU Versicherer einen Rabatt. Dann gilt jedoch zunächst auch eine Kündigungsfrist zum Ende des Versicherungsjahres. Wollen Sie einen solchen Jahresvertrag früher kündigen, können Sie ggf. den Vertrag zunächst auf monatliche Zahlung umstellen, sich den Restbetrag erstatten lassen und dann mit der kürzeren Monatsfrist kündigen. Am besten klären Sie das vorsorglich kurz bei Ihrem (alten) Versicherer.

Kündigung Altersvorsorge

Bei der Kündigung einer Lebensversicherung / Kündigung Rentenversicherung dürfen nach BGH Rechtsprechung (Urteile vom 12.10.2005 IV ZR 162/03, IV ZR 177/03, IV ZR 245/03:, 26.9.2007 IV ZR 321/05, 17.10.2012 IV ZR 202/10; 25.7.2012 IV ZR 201/10 und vom 14.11.2012 IV ZR 198/10) bei der Berechnung des sogenannten „Rückkaufswertes“ keine unzulässigen Kosten abgezogen werden. Gleiches gilt für evtl. Stornoabzüge bei Beitragsfreistellung.

Manchmal „vergessen“ Gesellschaften diese Rechtsprechung. Deshalb sollten Sie sie bei der Kündigung beispielsweise mit folgender Formulierung daran erinnern: „Einem Abzug für Abschlusskosten bzw. Stornokosten widerspreche ich bereits jetzt angesichts der aktuellen BGH Rechtsprechung. Pro Vertrag sind daher mindestens 50% der erfolgten Einzahlung ohne Abzüge zu erstatten.“

Kündigung Sachversicherungen

Sachversicherungen (Haftpflicht, Hausrat, Wohngebäude, Unfall, etc.) sollten Sie immer nur mit einer Laufzeit von einem Jahr abschließen um flexibel auf Marktveränderungen reagieren zu können. Sollten Sie trotzdem einen Vertrag über fünf Jahre abgeschlossen haben, werden Ihre Kündigungsrechte durch das neue Versicherungsvertragsgesetz seit 1. Januar 2009 gestärkt. Auch diese Verträge können Sie gem. § 11 VVG zum Ende des dritten Versicherungsjahres kündigen.

Ob ein Jahr oder drei Jahre, spätestens drei Monate vor dem Ablauftermin muss die Kündigung der Gesellschaft nachweislich (am besten per Einwurf-Einschreiben) vorliegen! Haben Sie den Kündigungstermin verpasst sind Sie ein Jahr länger gebunden, denn der Vertrag verlängert sich dann stillschweigend für jeweils ein Jahr.

Eine weitere Möglichkeit zur Kündigung besteht im Schadensfall. Dann sollten Sie sofort – also unmittelbar nach Erhalt der Versicherungsleistung – die Kündigung aussprechen. Dazu ein Tipp: bei der Privathaftpflichtversicherung tritt der Schadenfall ein, sobald die Gesellschaft die Haftungsfrage prüfen muss, auch wenn der Kunde gar nicht haftbar ist und keine Leistungen erfolgen. Auf diesem Weg ist dann auch eine vorzeitige Kündigung möglich.

Vorsorglich empfehlen wir vor der Kündigung den neuen Vertrag abzuschließen (geht maximal ein Jahr im voraus) um sicherzugehen, dass eine neue Gesellschaft mit besserem Preis-/Leistungsverhältnis Sie auch wirklich annimmt. Bei Vorschäden könnte das ggf. schwierig werden.

Zum Sonderkündigungsrecht einer Wohngebäudeversicherung bei Hauskauf gem. § 96 Abs. 2 VVG innerhalb eines Monats nach Grundbucheintragung bzw. Kenntnis von der bestehenden Versicherung siehe unsere Seite Wohngebäudeversicherung.

Kündigung Versicherung – Stiftung Warentest

Stiftung Warentest hat in einem älteren Artikel („So geht’s raus“, Test 3/2009) einige Tipps zur Kündigung von verschiedenen Versicherungsarten zusammengestellt. Bis auf die Umstellung der privaten Krankenversicherung über den Basistarif ist der Inhalt weitgehend noch aktuell und ganz informativ. Für Google hier eine etwas ausführlichere Auflistung der darin behandelten Themen 🙂 :

Kündigung Hausratversicherung, Kündigung Haftpflichtversicherung, Kündigung Gebäudeversicherung, Kündigung Unfallversicherung, Kündigung Rechtsschutzversicherung, Kündigung KfZ-Versicherung, Kündigung Krankenversicherung, Kündigung Gesetzliche Krankenversicherung, Kündigung Private Krankenversicherung, Kündigung Krankentagegeldversicherung, Kündigung Auslandreiseversicherung, Kündigung Auslandreisekrankenversicherung, Kündigung Zahnzusatzversicherung, Kündigung Krankenzusatzversicherung, Kündigung Krankenhauszusatzversicherung, Kündigung Lebensversicherung, Kündigung Rentenversicherung, Kündigung Sterbegeldversicherung, Kündigung Ausbildungsversicherung, Kündigung Rentenversicherung, Kündigung Berufsunfähigkeitsversicherung.

{kind=link}