Dynamik Berufsunfähigkeitsversicherung: Nur mit ausreichender Beitragsdynamik und Leistungsdynamik sichert Ihre BU trotz Inflation Ihren Lebensstandard! Lassen Sie Ihren BU-Vertrag kostenlos von uns checken.

Inflation und Dynamik Berufsunfähigkeitsversicherung

Bei Abschluss einer Berufsunfähigkeitsversicherung sichert man normalerweise das Nettoeinkommen ab. Wird die Höhe der Berufsunfähigkeitsrente danach nicht mehr angepasst, sinkt deren Kaufkraft jedes Jahr um die jeweilige Inflationsrate.

Sorgen Sie durch die Dynamik Ihrer Berufsunfähigkeitsversicherung dafür, dass Sie sich von Ihrer Berufsunfähigkeitsrente bei BU trotz Inflation immer gleich viele Brötchen kaufen können.

Dr. B. Schlemann

Inflationsrate

Zur Ermittlung der jährlichen Inflationsrate bzw. der jährlichen Verteuerung Ihrer Lebenshaltungskosten gibt es verschiedene Betrachtungsweisen:

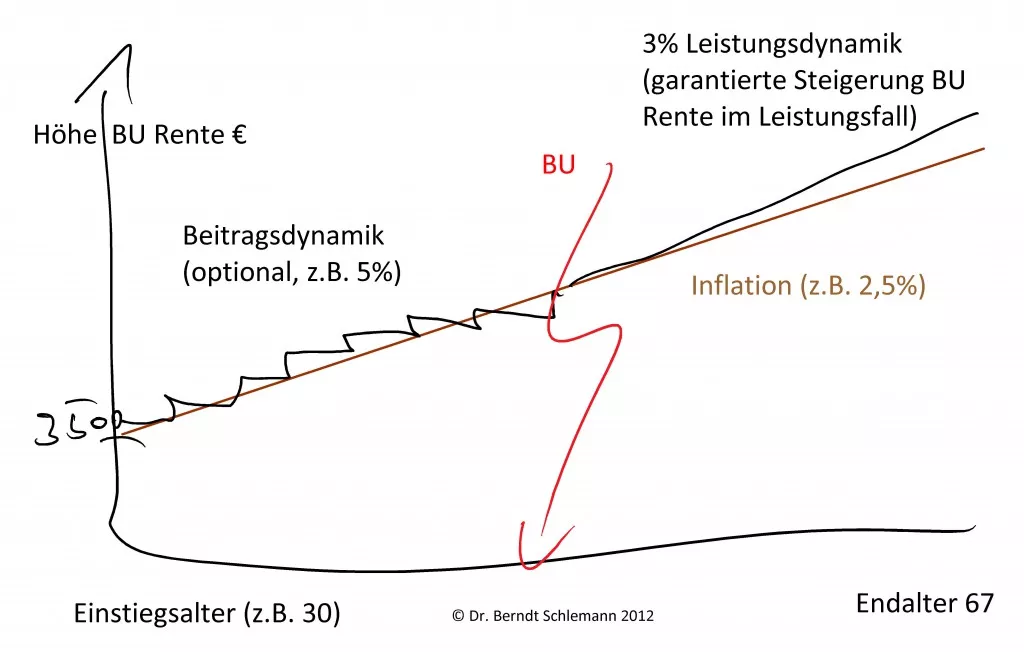

Die zwei Arten von Dynamik Berufsunfähigkeitsversicherung

Die Dynamik einer Berufsunfähigkeitsversicherung zum Inflationsausgleich besteht aus zwei Elementen:

- Eine Beitragsdynamik Berufsunfähigkeitsversicherung zum Inflationsausgleich bis zu einem Leistungsfall.

- Eine Leistungsdynamik Berufsunfähigkeitsversicherung zum Inflationsausgleich ab dem Leistungsfall.

Der Vollständigkeit halber sei erwähnt, dass es noch eine dritte Dynamik gibt: Die sog. „Passivdynamik“ bei Kombination von BU und Altersvorsorge. Mit dieser beitragsfreien Dynamik, teilweise auch „Airbag“ genannt, übernimmt die Berufsunfähigkeitszusatzversicherung auch die Beiträge zur Altersvorsorge mit einer z.B. 10%-igen jährlichen Steigerung. Siehe dazu auch Vorteile: Was spricht für die Kombination von Berufsunfähigkeit und Altersvorsorge / Basisrente?

Übersicht Dynamik Berufsunfähigkeitsversicherung zum Inflationsausgleich

Unsere Kunden empfehlen unsere Beratung in über 4.350 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenBeitragsdynamik Berufsunfähigkeitsversicherung

Eine sog. Beitragsdynamik stellt sicher, dass die abgesicherte Berufsunfähigkeitsrente bis zu einem evtl. Leistungsfall mit der Inflation bzw. dem mit steigendem Einkommen wachsenden Bedarf Schritt hält. Diese Erhöhung (z.B. 5% p.a.) erfordert keine Gesundheitsprüfung und ist bei Vertragsabschluss mit keinen Mehrkosten verbunden.

Wie funktioniert die Beitragsdynamik Berufsunfähigkeitsversicherung?

Jedes Jahr, beginnend ein Jahr nach Abschluss, erhalten Sie von der Gesellschaft eine Mitteilung über die erfolgte Erhöhung von Beitrag und Leistung. Das Akzeptieren der Dynamik erfordert kein Tätigwerden des Versicherten. Einer Dynamikerhöhung können Sie – sofern nicht gewünscht bzw. benötigt – unkompliziert widersprechen, z.B. mit unserem bewährten „Bequemfax„.

Wie oft sollte ich eine Beitragsdynamik Berufsunfähigkeitsversicherung akzeptieren?

Wenn Sie bei Abschluss Ihrer Berufsunfähigkeitsversicherung Ihr Nettoeinkommen abgesichert haben, sollten Sie Ihr Recht auf 5% Beitragsdynamik bei einer Inflationsrate von über 5% jährlich ausüben (d.h. der Dynamik nicht widersprechen), damit Ihre Kaufkraft erhalten bleibt.

Lehnen Sie eine Dynamik von 5% jedes zweite Jahr ab, erhalten Sie zum Inflationsausgleich eine Steigerung von nur ca. 2,5%. Gerade am Anfang der Vertragslaufzeit empfiehlt es sich, die Dynamik häufiger anzunehmen. In früheren Lebensphasen steigen Einnahmen (durch Jobwechsel, Beförderung etc.) und Ausgaben (durch Immobilienfinanzierung, Familienzuwachs etc.) meist stärker an, als im Alter. Wenn die BU-Absicherung das Nettoeinkommen erreicht bzw. überschreitet, kann eine Dynamikerhöhung ggf. in größeren Abständen erfolgen.

Gesundheitliche Verschlechterungen sind ein weiterer Grund, möglichst viele Dynamiken mitzunehmen, soweit keine Aufstockung ohne Gesundheitsprüfung möglich sind (Ausbaugarantie oder Nachversicherungsgarantie bei bestimmten Ereignissen).

Widerspruch Beitragsdynamik: Wie oft kann ich widersprechen?

Gibt es Grenzen für die Beitragsdynamik?

Manche Gesellschaften wie z.B. die Alte Leipziger führen bei höheren Berufsunfähigkeitsrenten (z.B. ab 40.000 EUR BU Jahresrente = 3.333 EUR BU Rente pro Monat) eine Angemessenheitsprüfung durch. Der Versicherte wird aufgefordert, der Beitragsdynamik zu widersprechen, wenn alle bestehenden Absicherungen der Arbeitskraft 70% des Bruttoeinkommens bei Angestellten bzw. des Gewinns bei Selbstständigen übersteigen.

Leistungsdynamik Berufsunfähigkeitsversicherung

Werden Sie z.B. mit 30 berufsunfähig und haben ein Nettoeinkommen von 2.500 EUR bis 67 abgesichert, dann ist die Kaufkraft Ihrer BU-Rente mit 50 schon auf auf rund 1.500 EUR bzw. 60% gesunken. Oder anders gerechnet hier die gesamte BU Leistung für einen 35-jährigen Versicherten, der 3.000 EUR BU Rente abgesichert hat und „morgen“ für 32 Jahre Berufsunfähig wird:

Kosten: Lohnt sich ein zusätzliches Prozent Leistungsdynamik?

Die Mehrkosten für die Leistungsdynamik sind überschaubar: Jedes Prozent Leistungsdynamik kostet je nach Anbieter und Berufsgruppe ca. 8% mehr Beitrag.

Leistungsdynamik Berufsunfähigkeitsversicherung: Mit 3% Inflationsausgleich starten!

Letztlich entzieht sich die Frage nach der idealen Höhe der Leistungsdynamik Berufsunfähigkeitsversicherung einer mathematischen Grenznutzenoptimierung. Schließlich wissen Sie nicht, wann Sie berufsunfähig werden. Gerade bei Berufsstart sind Sie am „verletzlichsten“, da eine mögliche Berufsunfähigkeit am längsten dauern wird. Daher empfehlen wir mit 3% Leistungsdynamik zu beginnen. Bei späteren Erhöhungen Ihrer Berufsunfähigkeitsabsicherung aufgrund von steigendem Einkommen bzw. steigenden Ausgaben (Kinder, Immobilienfinanzierung etc.) können Sie immer noch überlegen, ob Ihnen dann ggf. eine geringere Steigerung ausreicht.

Viele Berufsunfähigkeitsversicherer weisen eine Steigerung der Berufsunfähigkeitsrente im Leistungsfall aus, die davon abhängt, wie sich die Überschüsse aus deren Geldanlagen künftig entwickeln. Diese Steigerung ist nicht garantiert und gerade in Zeiten niedriger Zinsen keine verlässliche Größe. Wichtig bei der Berufsunfähigkeitsversicherung Inflation ist daher ab dem Tag der Berufsunfähigkeit eine garantierte Dynamik Berufsunfähigkeitsversicherung im Leistungsfall (auch Rentendynamik, Rentensteigerung, Leistungsdynamik) von ca. 3%, um die Kaufkraft Ihrer BU-Rente zu sichern. Der BU-Beitrag erhöht sich dadurch etwas. Ist dieser Parameter in einem bestehenden BU Vertrag nicht explizit ausgewiesen (i.d.R. fett gedruckt, da garantiert), dann fehlt dieser wichtige Leistungsbaustein.

Mit einer ausreichend steigenden Berufsunfähigkeitsrente können Sie dann im Leistungsfall auch Beitragsdynamiken Ihrer Altersvorsorgeverträge möglichst oft annehmen, um die bei BU deutlich niedriger ausfallenden (u.a. durch wegfallende Zuschüsse des Arbeitgebers) Leistungen aus Gesetzlicher Rentenversicherung oder Versorgungswerk zu kompensieren.

„Lohnt“ sich eine Leistungsdynamik meiner Berufsunfähigkeitsrente?

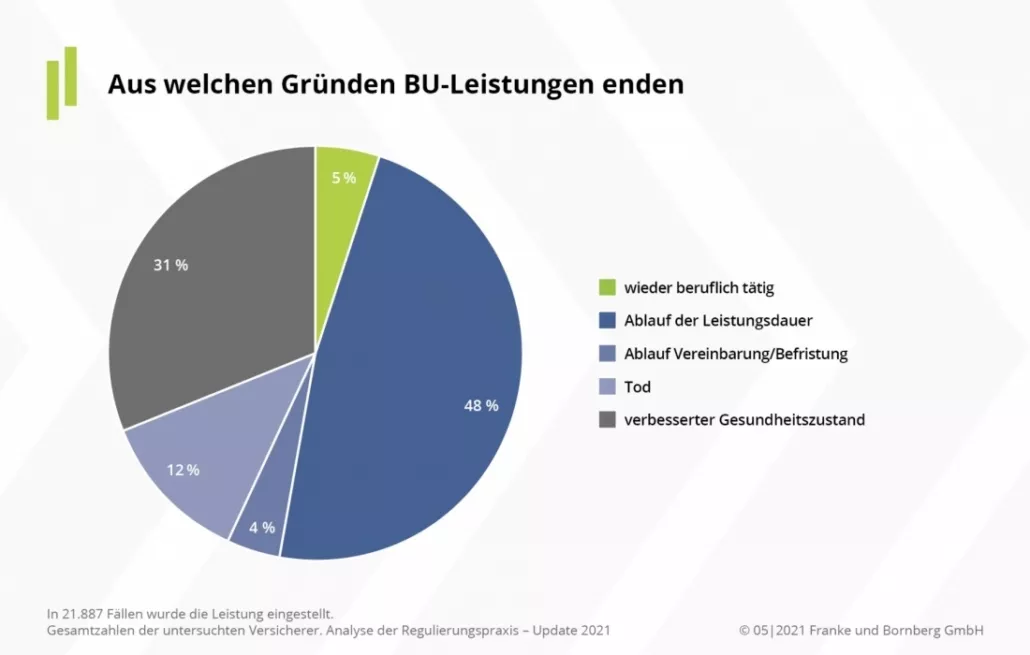

Nach der 6. BU-Leistungspraxisstudie des Analysehauses Franke & Bornberg enden 48% der Berufsunfähigkeitsrenten mit Ablauf der Leistungsdauer, d.h. die Betroffenen waren dauerhaft und langfristig bis zur Rente berufsunfähig! Auch deshalb: Immer maximale Leistungsdynamik absichern!

Fazit: Weshalb BU mit 3% Leistungsdynamik

Hier noch einmal zusammengefasst die Gründe, weshalb Sie Ihre Berufsunfähigkeitsversicherung zu Beginn mit 3% Leistungsdynamik abschließen sollten:

Fazit: Deshalb sollten Sie am Anfang besser die maximal mögliche „BU-Ausstattung“ wählen, d.h. eine BU-Rente in Höhe Nettoeinkommen bis 67 mit 3% Leistungssynamik und einer AU Klausel (sofern Sie Ihre BU nicht zur steuerlichen Absetzbarkeit mit einer Basisrente kombinieren).

Check: Genügend Dynamik Berufsunfähigkeitsversicherung in Ihrem BU Vertrag?

Mit unserem kostenlosen BU-Check prüfen wir gerne für Sie, ob Ihre bestehende Berufsunfähigkeitsversicherung eine ausreichende Beitragsdynamik und Leistungsdynamik zur Sicherung Ihres Lebensstandards trotz Inflation beinhaltet.

Unser Fazit zur Dynamik Berufsunfähigkeitsversicherung

Auch bezüglich Dynamik Berufsunfähigkeitsversicherung (Beitragsdynamik und Leistungsdynamik) gilt die Devise: Am besten zu Beginn maximal absichern, solange Sie jung und gesund sind.