Unabhängiger Versicherungsmakler oder Versicherungsvertreter, Bankanstellter, Mitarbeiter eines Strukturvertriebs. Wem gilt die Loyalität des Beraters? Hier gibt es wichtige Unterschiede!

Wie arbeitet ein Versicherungsmakler und was hat es mit Maklerauftrag und Maklervollmacht auf sich?

Welche Arten von Versicherungsvermittlern gibt es?

Wenn Sie auf der Suche nach unabhängiger Beratung zum Thema Versicherungen sind, sollten Sie besonders darauf achten, welchen Status ein Versicherungsvermittler hat. Die unterschiedlichen Arten sind in § 59 VVG definiert. Diesen Status muss der Versicherungsvermittler dem Kunden gem. § 15 Versicherungsvermittlerverordnung beim ersten Geschäftskontakt klar und verständlich in Textform mitteilen (sog. „Erstinformation„).

Unsere Kunden empfehlen unsere Beratung in über 4.750 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenUnabhängiger Versicherungsmakler

Der Versicherungsmakler ist nach dem „Sachwalter-Urteil“ des BGH vom 14.01.2016, AZ I ZR 107/14, Interessenvertreter seiner Kunden, d.h. er vertritt die Interessen seiner Kunden gegenüber Versicherungen. Seine Loyalität gilt ausschließlich dem Kunden!

Unsere Definition von Unabhängigkeit

Ein Versicherungmakler ist nicht an eine oder mehrere Gesellschaften gebunden, sondern wählt ohne fremde Beeinflussung aus den Angeboten verschiedener Versicherer am Markt die zu den Wünschen und Bedürfnissen des Kunden passende Lösung aus. Das nennen wir unabhängig.

Bei Angestellten einer Bank, Versicherungsvertretern einer Versicherungsagentur um die Ecke oder Handelsvertretern eines Finanzvertriebs / Dreibuchstabenvertriebs ist das wie unten erklärt anders.

Nur ein unabhängiger Versicherungsmakler steht auf der Seite des Kunden!

Unabhängig trotz Provisionen?

Grundlage Zusammenarbeit: Maklerauftrag + Maklervollmacht

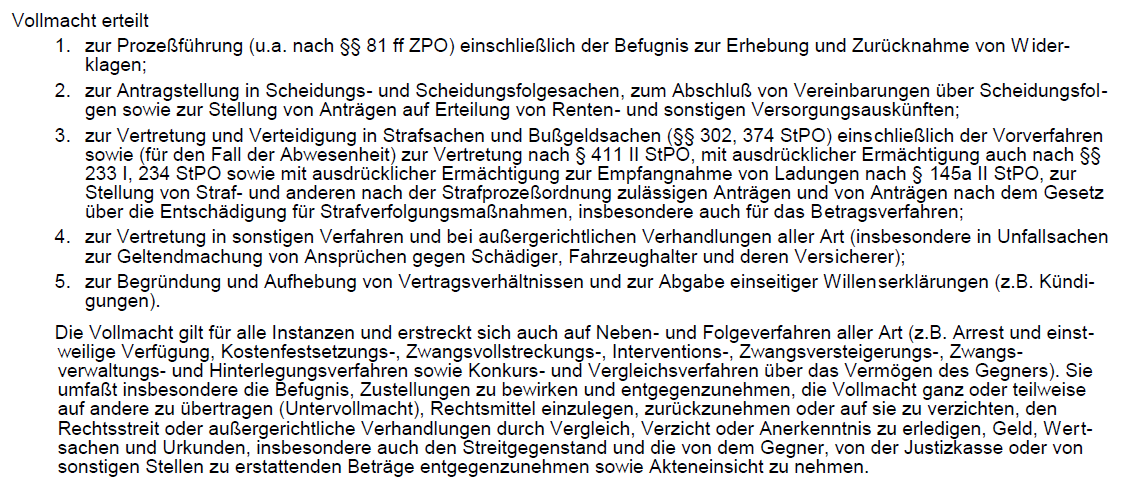

Grundlage für die Zusammenarbeit mit einem Versicherungsmakler ist der sog. Maklerauftrag. In diesem Standarddokument sind eine Vollmacht für den Versicherungsmakler und eine Datenschutzerklärung enthalten. Dieser Vertrag definiert transparent die beiderseitigen Rechte und Pflichten.

Für Kunden, denen dieses Instrument noch fremd ist, nachfolgend einige Hinweise, weshalb Ihnen bei Unterzeichnung eines solchen allgemein üblichen Maklerauftrags keine Nachteile entstehen:

FAQs zu unserem Maklerauftrag

E-Mail Kommunikation: Muss ich meine Mails wirklich täglich abrufen?

Die Formulierung „Zur Kommunikation mit dem Kunden wird folgende E-Mail Adresse genutzt >>> XXX@YYY.com <<<, die er mindestens täglich abruft.“ zwingt Sie nicht dazu, Ihre Mails öfters abzurufen als Sie wünschen. Es bedeutet nur, dass wir keine Verantwortung für Nachteile übernehmen, die Sie erleiden, weil Sie seltener in Ihr Postfach schauen.

Ihre Maklervollmacht finde ich sehr weitreichend

Stimmt, das haben Vollmachten so an sich. Die Vollmacht, die Sie einem Rechtsanwalt erteilen, ist z.B. sehr ähnlich formuliert:

Nur eine weitreichend formulierte Vollmacht ist für alle bei Erteilung noch nicht absehbare Lebenssachverhalte verwendbar.

Wir versichern Ihnen:

Wichtig für Sie zu wissen:

Ist die Erteilung von Untervollmachten z.B. für Servicegesellschaften erforderlich?

Die einfache Antwort lautet Ja! Diese Servicegesellschaften betreiben insbesondere die technische Infrastuktur mit der wir arbeiten!

Ich wünsche keine Einbeziehung bestehender Verträge per Bestandsübertragung

Kann die Anlage V zum Maklerauftrag (Einbeziehung bestehender Verträge) dann nicht weg?

Nein, das Entfernen dieser Seite würde nach unseren Arbeitsabläufen einen unnötigen Aufwand bedeuten. Wird sie nicht unterschrieben ist sie nicht wirksam. Daher ist sie in der Überschrift auch als „optional“ bezeichnet.

Ich wünsche Änderungen von Maklerauftrag und Maklervollmacht

Theoretisch könnte man in diesen Dokumenten einiges verändern oder sogar ganz streichen. Siehe die obigen Ausführungen zur Maklervollmacht.

Es gibt zwei wichtige Gründe, weshalb wir bezüglich Diskussionen über die Inhalte von Maklerauftrag und Maklervollmacht bewusst sehr sperrig sind:

Deshalb bitte wir um Verständnis, dass wir hier i.d.R. von „Verhandlungen“ absehen, die beide Seiten nur unnötig Zeit kosten.

Kann ich den Maklerauftrag jederzeit kündigen?

Ja, können Sie. Hier die Formulierung aus dem Maklerauftrag:

„Dieser Auftrag ist auf unbestimmte Dauer geschlossen und kann vom Kunden jederzeit, vom Makler mit einer Frist von einem Monat gekündigt werden. Das Recht zur Kündigung aus wichtigem Grund mit sofortiger Wirkung bleibt unberührt (z.B. Verletzung wesentlicher Vertragspflichten).“

Bitte beachten Sie die Nachteile einer Kündigung des Maklerauftrags!

Welche Nachteile habe ich durch die Kündigung des Maklerauftrags?

Eine Kündigung des Maklerauftrags ist für Sie u.a. mit folgenden Nachteilen verbunden, auf die wir Sie deutlich hinweisen möchten:

Gebundener Versicherungsvertreter

Gebundene Versicherungsvertreter (früher auch „Versicherungsagenten“ genannt) sind Handelsvertreter oder Angestellte der von ihnen vertretenen Versicherung (z.B. der Debeka) bzw. Organisation. Hierzu gehören auch Bankangestellte, die nebenbei Versicherungen verkaufen oder „Vermögensberater“ der Deutsche Vermögensberatung AG (DVAG).

Versicherungsvertreter sind keine Vesicherungsmakler. Sie sind in erster Linie verpflichtet, die Interessen ihrer Versicherung bzw. Organisation gegenüber dem Kunden zu wahren. Sie erhalten von Ihrem Arbeitgeber meistens Zielvorgaben, welche Produkte in welchen Stückzahlen verkauft werden sollen (siehe Bankberater packen aus: „Ich habe Sie betrogen“ aus Wirtschaftswoche Online: „in der vermeintlich seriösen Branche herrschen nicht selten Zustände wie in einer Drückerkolonne„)

Das Ergebnis einer „Marktanalyse“ lautet dann oft wie folgt: „Lieber Kunde, ich habe den Markt für Sie analysiert, zufällig ist auch hier die A&M Versicherung wieder der beste Anbieter“.

Ein kleiner Pluspunkt beim Versicherungsverteter: Als Vertreter seiner Gesellschaft kann er kleinere Schäden häufig direkt selbst regulieren.

Der gebundene Versicherungsvertreter steht auf der Seite der von ihm vertretenen Versicherung(en) bzw. Organisation(en)!

Woran erkenne ich einen gebundenen Versicherungsvermittler?

Ein relativ deutliches Zeichen ist das Impressum der Website. Z.B. steht dort bei der DVAG: „Im Versicherungsbereich als gebundener Vermittler nach § 34d Absatz 4 GewO (Gewerbeordnung) ausschließlich vermittelnd tätig für die AachenMünchener Lebensversicherung, AachenMünchener Versicherung, Central Krankenversicherung, Generali Pensionskasse, ADVOCARD Rechtschutzversicherung.“

Ungebundener Versicherungsvertreter / „Mehrfachagent“

Der ungebundene Versicherungsvertreter oder Mehrfachagent ist kein Versicherungsmakler sondern Handelsvertreter. Er kann zwar zunächst frei entscheiden, mit welchen Versicherern er zusammenarbeitet, muss dann aber in erster Linie die Interessen der von ihm kraft Agenturvertrag vertretenen Versicherungsgesellschaften gegenüber dem Kunden wahren. Deren Namen muss er dem Kunden mitteilen.

Der ungebundener Versicherungsvertreter / Mehrfachagent

Beispiele für solche „ungebundenen“ (aber eben nicht unabhängigen!) Versicherungsvertreter / Mehrfachagenten:

Mischformen: Strukturvertrieb

Es gibt auch Mischformen, z.B. sind manche Strukturvertriebe wie die MLP AG inzwischen auch als Versicherungsmakler registriert. Hier empfiehlt sich immer ein Blick auf die Eigentümerstruktur. Aktionäre sind häufig Versicherungsgesellschaften! So sind an MLP Firmen wie HDI, Barmenia und Allianz in größerem Umfang beteiligt (siehe Aktionärsstruktur MLP). Die Berater einer solchen Firma sind außerdem selbst keine Versicherungsmakler sondern i.d.R. als Handelsvertreter für Ihre Gesellschaft tätig. Sie müssen meistens ebenso Umsatzziele erreichen wie ein Versicherungsvertreter (s.o.) und sind rechtlich verpflichtet, vorrangig die Interessen des Strukturvertriebs wahrzunehmen!

Was ist ein Versicherungsberater?

Versicherungsberater mit einer Zulassung nach § 34d Abs. 2 GewO vermitteln keine Versicherungen sondern erhalten für ihre Beratung vom Kunden ein Honorar, siehe Honorarberatung. So ist noch etwas stärker sichergestellt, dass sie frei von Interessenskonflikten beraten.

Für den Abschluss einer vom Versicherungsberater empfohlenen Versicherung, entweder direkt bei der Gesellschaft oder über einen Versicherungsvermittler, fallen häufig erneut Kosten an.

An die Qualifikation eines Versicherungsberaters werden gem. § 34 Abs. 5 GewO die gleichen Anforderungen gestellt wie an einen Versicherungsmakler. Versicherungsberater ist also kein „höherwertiger“ Beruf, sondern nur eine andere Tätigkeitsform.

Unsere Kunden empfehlen unsere Beratung in über 4.750 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenWie kann ich herausfinden, ob mich ein unabhängiger Versicherungsmakler berät?

Diese wichtigen Fragen können Sie ganz einfach selbst mit einem Blick ins Impressum der Firma überprüfen. Oder Sie schauen im sog. Vermittlerregister nach, in dem alle Versicherungsvermittler eingetragen sein müssen. Auf diesen wichtigen Unterschied muss Sie der Finanzdienstleister unaufgefordert beim ersten Kontakt in der sog. „Erstinformation“ hinweisen!

Fazit: Lassen Sie sich von einem Versicherungsmakler beraten!

Nur ein unabhängiger Versicherungsmakler steht auf der Seite des Kunden!

Deshalb beraten wir unsere Kunden als unabhängige Finanzberater in der Rechtsform des Versicherungsmaklers. Sprechen Sie uns gerne an, wenn Sie eine wirklich unabhängige Finanzberatung suchen. Wir sind als Versicherungsmakler in Köln und bundesweit tätig.

Der Weg zum Versicherungsmakler als Berater in Finanzfragen

In dieser Grafik hat ein Kollege den Weg zum passenden Berater beschrieben. Ist Ihnen wichtig, dass Ihr Berater für seine Empfehlungen haftet, nicht an eine einzelne Gesellschaft gebunden ist, den gesamten Markt im Blick hat und Sie kein zusätzliches Honorar zahlen müssen? Dann sind Sie beim Versicherungsmakler richtig!