Die optimale Laufzeit einer Berufsunfähigkeitsversicherung ist nach einhelliger Empfehlung aller Experten und von Verbraucherschützern „bis zur Rente“. Das Endalter sollte derzeit somit bei 67 Jahren liegen. Auch der Gesetzgeber hat eine Laufzeit der Berufsunfähigkeitsversicherung bis zum Rentenalter zur Voraussetzung dafür gemacht, die Berufsunfähigkeitsbeiträge ggf. steuerlich geltend machen zu können, siehe Muss ich für meine Berufsunfähigkeitsrente Steuern zahlen?

Laufzeit Berufsunfähigkeitsversicherung: 60, 65 oder 67?

Deutlich „billiger“ wird die Absicherung, wenn der Schutz z.B. mit 60 oder 65 statt mit 67 Jahren endet. Eine Berufsunfähigkeitsrente bis 67 kostet z.B. ca. 15% mehr Prämie als eine Absicherung nur bis 65 und ca. das Doppelte einer BU-Rente nur bis 60. Das liegt daran, dass die Wahrscheinlichkeit einer Berufsunfähigkeit aus gesundheitlichen Gründen ab 60 am höchsten ist.

Manche Vermittler empfehlen entgegen der Meinung der Experten bei der Laufzeit Berufsunfähigkeitsversicherung kürzere Laufzeiten als „Billigmacher“. Doch im Ernstfall klafft eine große Lücke. Sieben Jahre kürzer sind bei 2.500 EUR Rente im Monat 210.000 EUR weniger Leistung. Und bedenken Sie bitte: Bis 60 sind bei einem 30-Jährigen aus 2.500 EUR Absicherung inflationsbedingt (2,5%) rund 5.200 EUR geworden. D.h. für diese 7 Jahre wäre eine Rücklage von rund 440.000 EUR erforderlich. Dieses Geld fehlt dann bei der Altersvorsorge ab 67! Wer relativ früh aus dem Beruf aussteigen muss, wird es niemals schaffen, solche Summen zusammenzusparen!

Hallo, ich habe einen Bürojob und mit meinem 60sten ist meine BU abgelaufen (dass das in meinen Jugendjahren eine eher dumme Entscheidung bezüglich des Enddatums war, ist mir bewusst). Wer würde einen „alten Knacker“ wie mich bezahlbar noch BU-versichern?

User microcommerce am 10.2.2024 in der Finanztip Community

Siehe dazu auch die Antwort von Dr. Schlemann.

Bitte bedenken Sie auch: Ein vorzeitiger Ausfall des „BU-Einkommens“ mit 60 oder 65 bedeutet i.d.R. mehrere Jahre „Altersvorsorgeeinzahlungsausfall„. Damit sinkt auch Ihre (im Fall einer BU ohnehin regelmäßig geringere) Altersrente noch weiter ab!

Nach der 6. BU-Leistungspraxisstudie des Analysehauses Franke & Bornberg enden 48% der Berufsunfähigkeitsrenten mit Ablauf der Leistungsdauer, d.h. die Betroffenen waren dauerhaft und langfristig bis zur Rente berufsunfähig!

Fazit zur Frage 60, 65 oder 67

Immer maximal mögliches Endalter absichern!

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenIch möchte sowieso nur bis 60 arbeiten!

Häufig hören wir von Kunden das Argument

Ich möchte sowieso nur bis 60 (65) arbeiten!

Dieses Ziel ist sehr löblich und wir unterstützen Sie gerne dabei, besonders ambitioniert für Ihre Altersvorsorge zu sparen. Aber denken Sie bitte kurz nach: Was ist die Voraussetzung dafür, schon mit 60 oder 65 in Rente zu gehen? Genau – das wird nur klappen, wenn Sie bis 59 Vollgas gearbeitet, gut verdient und viel gespart haben. Sie werden mit 60 oder 65 aber nie im Leben genügend Geld auf der hohen Kante haben, wenn Sie „morgen“ berufsunfähig sind und die nächsten 37 Jahre von Ihrer – auch noch zu versteuernden – Berufsunfähigkeitsrente nicht nur Ihren Lebensunterhalt sondern auch die komplette Altersvorsorge und den vollen Beitrag zu Ihrer Krankenversicherung alleine (ohne Zuschüsse vom Arbeitgeber) bestreiten müssen!

Fazit Laufzeit Berufsunfähigkeitsversicherung

Ein gerade noch akzeptabler Weg zum „Sparen“ bei der Laufzeit einer Berufsunfähigkeitsversicherung wäre es, die Risikodauer zu verkürzen (z.B. auf 60 oder 65 Jahre), als Leistungsdauer aber 67 Jahre zu vereinbaren. Bei Berufsunfähigkeit vor dem 60. Geburtstag zahlt die Gesellschaft die Rente dann bis zum Alter von 67 Jahren. Müssen Sie Ihren Beruf nach 60 aufgeben (und das ist eher die Regel als die Ausnahme!), bekommen Sie nichts. Bis dahin hatten Sie Zeit, etwas Vermögen aufzubauen. Je nach Anbieter erhöht sich dadurch der monatliche BU Beitrag jedoch sogar. Und gemäß obigem Beispiel sind auch hier 440.000 EUR an zusätzlichem Kapital erforderlich. Trauen Sie sich das wirklich zu?

Sinnvoller ist es deshalb, einen teureren Schutz zu wählen, der bis zum 67. Geburtstag läuft. Sollten Sie schon vorher vom angesparten Kapital leben können, so können Sie Ihren Berufsunfähigkeitsschutz jederzeit kündigen oder reduzieren. Eine Verlängerung ist jedoch nicht bzw. nur mit erneuter Gesundheitsprüfung möglich.

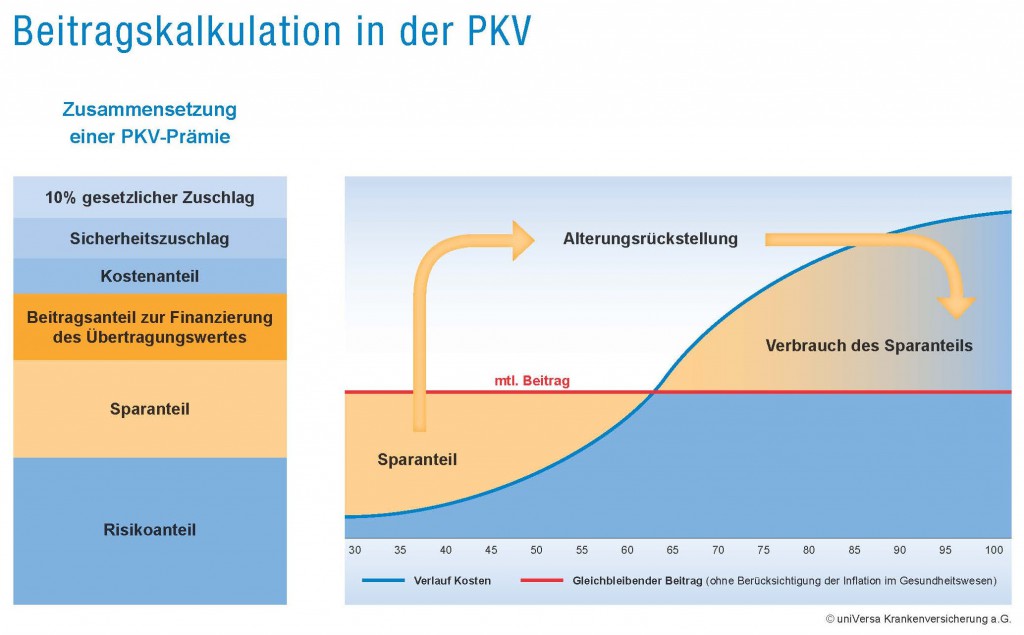

Für „kaufmännisch Denkende“ mag zusätzlich die höhere Wahrscheinlichkeit eine Rolle spielen, von einer BU-Rente im höheren Alter zu „profitieren“. Der BU Beitrag ist ein Stück weit ähnlich kalkuliert wie der Beitrag zur privaten Krankenversicherung, d.h. in jungen Jahren zahlt man einen Beitrag, der über der individuellen BU-Wahrscheinlichkeit liegt und im Alter ist das Risiko höher, als der Beitrag. Mit der Ersparnis aus den jüngeren Jahren wird die Beitragsstabilisierung im Alter bezahlt, so dass der Beitrag konstant bleibt. Das heißt letztlich, dass die Jahre ab 60, für die man in jüngeren Jahren bereits einen höheren Beitrag bezahlt hat, für den Kunden rechnerisch die „lohnendsten“ sind. Natürlich sinkt aber auch die in Summe maximal mögliche BU Leistung, je näher das Enddatum rückt.

{kind=link}