Ist die Private Krankenversicherung im Alter zu teuer? Bei der Frage Private Krankenversicherung im Alter ist „zu teuer“ ein sehr relativer Begriff. Bei Krankheit “lohnt” sich auf alle Fälle die bessere Leistung. Es geht nicht primär um Kosten, sondern vor allem um Ihre Gesundheit! Dennoch ist eine PKV in den meisten Fällen in Summe auch noch günstiger als die GKV.

Vorwort PKV vs. GKV

Grundsätzliches vorab: Sowohl bei Privater als auch bei Gesetzlicher Krankenversicherung steigen die Beiträge. Nur die Private Krankenversicherung trifft jedoch Vorsorge für später. Sie darf daher niemals eine „Sparvariante“ sein. Es gibt genügend Möglichkeiten zur Beitragsermäßigung im Alter, die eine Private Krankenversicherung bei kluger Planung mit einem Spezialisten mit wenig Aufwand bezahlbar macht.

Bei der Frage Private Krankenversicherung im Alter ist „zu teuer“ ein sehr relativer Begriff. Bei Krankheit “lohnt” sich auf alle Fälle die bessere Leistung. Es geht nicht primär um Kosten, sondern vor allem um Ihre Gesundheit!

Bei Abschluss einer privaten Krankenversicherung erhalten Sie in einem leistungsstarken Tarif bessere Leistungen als in der GKV. Bei frühem Beginn sogar meistens zu einem günstigeren Preis. Sie erhalten darüber hinaus in der PKV ein lebenslanges Leistungsversprechen, welches Ihnen die Gesetzliche Krankenversicherung als budgetgetriebener Spielball der Politik niemals geben kann. Für die Beurteilung des Preis-/Leistungsverhältnisses PKV vs. GKV ist aber natürlich auch wichtig, wie sich der Beitrag zukünftig entwickeln wird. Wir besitzen keine Glaskugel. Wir versuchen Ihnen hier aber einige Fakten an die Hand zu geben, um diese Frage besser einschätzen zu können.

Vorab dazu eine offizielle Aussage der Bundesregierung vom 30.5.2016 (BT-Drs 18/8590) auf eine Anfrage der Grünen zur Belastung von Rentnern mit PKV Beiträgen: „Der Anteil der privat Versicherten, die eine Prämie entrichten, die den Höchstbeitrag der GKV überschreitet, lag nach Angaben des WIP im Jahr 2012 bei 0,5 Prozent der Versicherten.“ Nur einer von 200 PKV Versicherten zahlt also mehr als den Höchstbeitrag in der GKV!

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenBeitragskalkulation in der PKV

Eines muss klar gesagt werden: Die Private Krankenversicherung im Alter wird nicht teurer, weil der Versicherte älter wird!

Zunächst steigen die Ausgaben einer Krankenversicherung – gesetzlich oder privat – natürlich mit steigendem Alter. Hier eine Übersicht des Bundesversicherungsamts zu den Leistungsausgaben in der GKV je nach Alter:

Älter (und damit kränker) werden ist jedoch nicht wirklich überraschend, sondern in der PKV einkalkuliert. Deshalb sind die Beiträge der PKV und der meisten Zusatzversicherungen so berechnet, dass diese theoretisch (ohne „medizinische Inflation“, s.u.) ein Leben lang konstant bleiben. Der Beitrag wird nämlich unter Berücksichtigung der Lebenserwartung kalkuliert. D.h. in jungen Jahren sind die Beiträge höher als die tatsächlichen Kosten. Die höheren Kosten der Private Krankenversicherung im Alter werden aus diesem angesparten Kapital, der sog. „Alterungsrückstellung“ bezahlt. Siehe dazu die folgende Grafik „Beitragskalkulation in der PKV“:

Medizinische Inflation

Medizin wird jedes Jahr teurer, unabhängig davon ob gesetzlich oder privat versichert. Die Hauptgründe:

Neuere Untersuchungen gehen davon aus, dass der demographische Effekt und der medizinisch-technische Fortschritt die Gesundheitsausgaben jeweils um ca. 1% p.a. wachsen lassen. Zusätzlich sind noch Effekte wie eine zunehmende „angebotsinduzierte Nachfrage“ zu berücksichtigen. Siehe dazu eingehend die Kurzanalyse des Wissenschaftlichen Instituts der Privaten Krankenversicherung „Entwicklung der Beitragseinnahmen in PKV und GKV“ aus 11/2016″ – kurz WIP 11/2016.

So stiegen die Gesundheitsausgaben in Deutschland von 1994 bis 2014 um insgesamt 87%, während das Bruttoinlandsprodukt im gleichen Zeitraum nur um 59% wuchs. Vorsorglich sollte man deshalb eine generelle „Inflationsrate Medizin“ von im Schnitt ca. 5% pro Jahr berücksichtigen.

Zitat aus der Antwort der Bundesregierung vom 30.5.2016 (BT-Drs 18/8590) auf eine Anfrage der Grünen: „Die Kostensteigerungen, die in den letzten Jahren auch im Bereich der PKV zu beobachten waren, sind maßgeblich auf allgemeine Leistungsausweitungen im Zusammenhang mit dem medizinisch-technischen Fortschritt sowie den Anstieg der Lebenserwartung zurückzuführen. Diese Veränderungen beeinflussen in gleichem Maße auch die Kostenentwicklung in der GKV. Daher verlief die Beitragsentwicklung in der gesetzlichen und privaten Krankenversicherung in den letzten Jahren sehr ähnlich. Die PKV-Beiträge stiegen zwischen 2008 und 2014 um rund 2,5 Prozent pro Jahr (s. die Antwort der Bundesregierung auf die Kleine Anfrage auf Bundestagsdrucksache 18/5956, S. 3, Antwort zu Frage 5) und entwickelten sich damit in diesem Zeitraum etwas weniger dynamisch als die Beiträge in der GKV.„

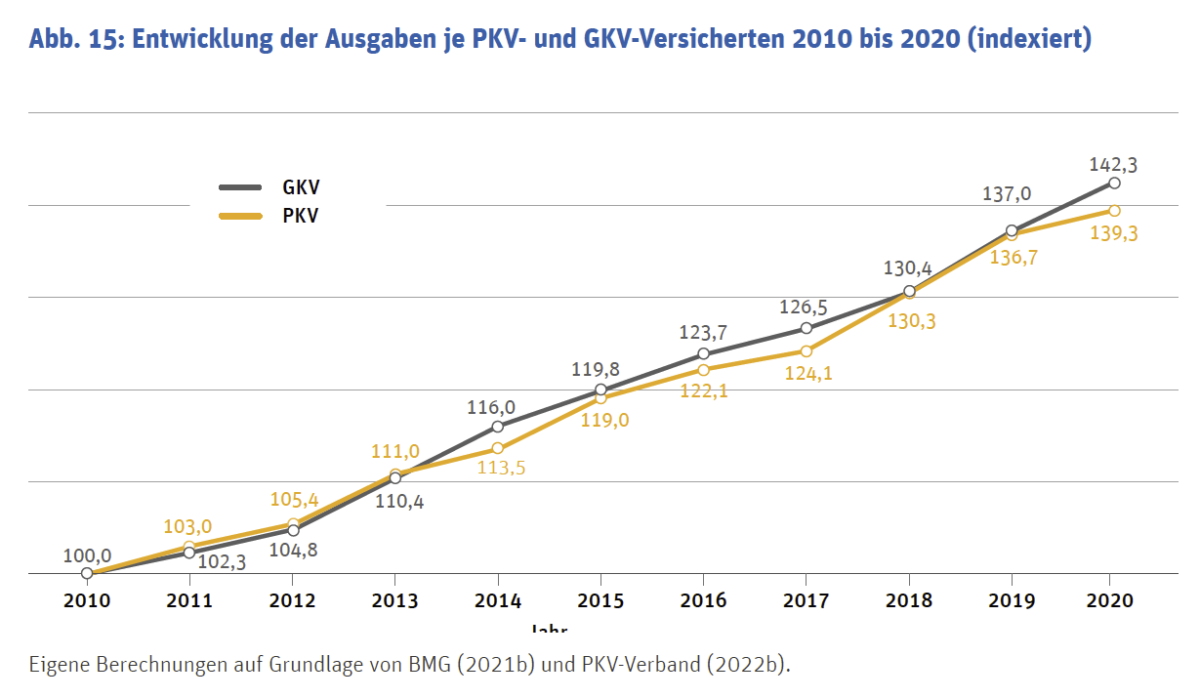

Leistungsangaben Entwicklung PKV vs. GKV

Vergleicht man die Entwicklung der Leistungsangaben in der PKV und in der GKV über einen Zeitraum von 10 Jahren von 2010 bis 2020, stellt man fest, dass die Ausgaben der GKV (plus 42,3%) stärker steigen als in der PKV (plus 39,3%)!

Beitragsentwicklung und Leistungskürzungen in der GKV

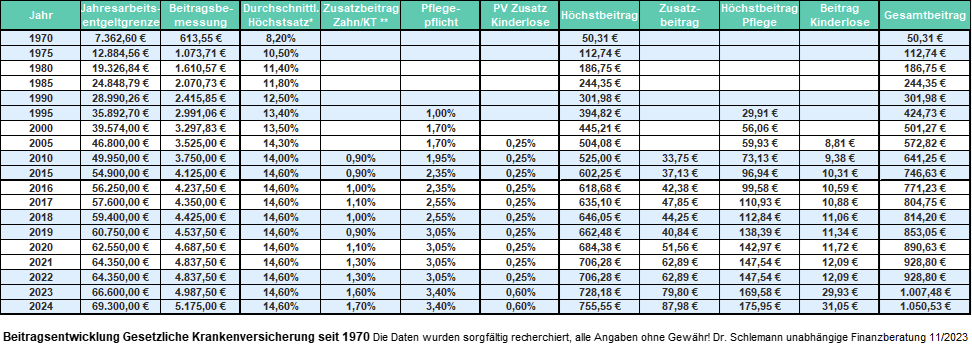

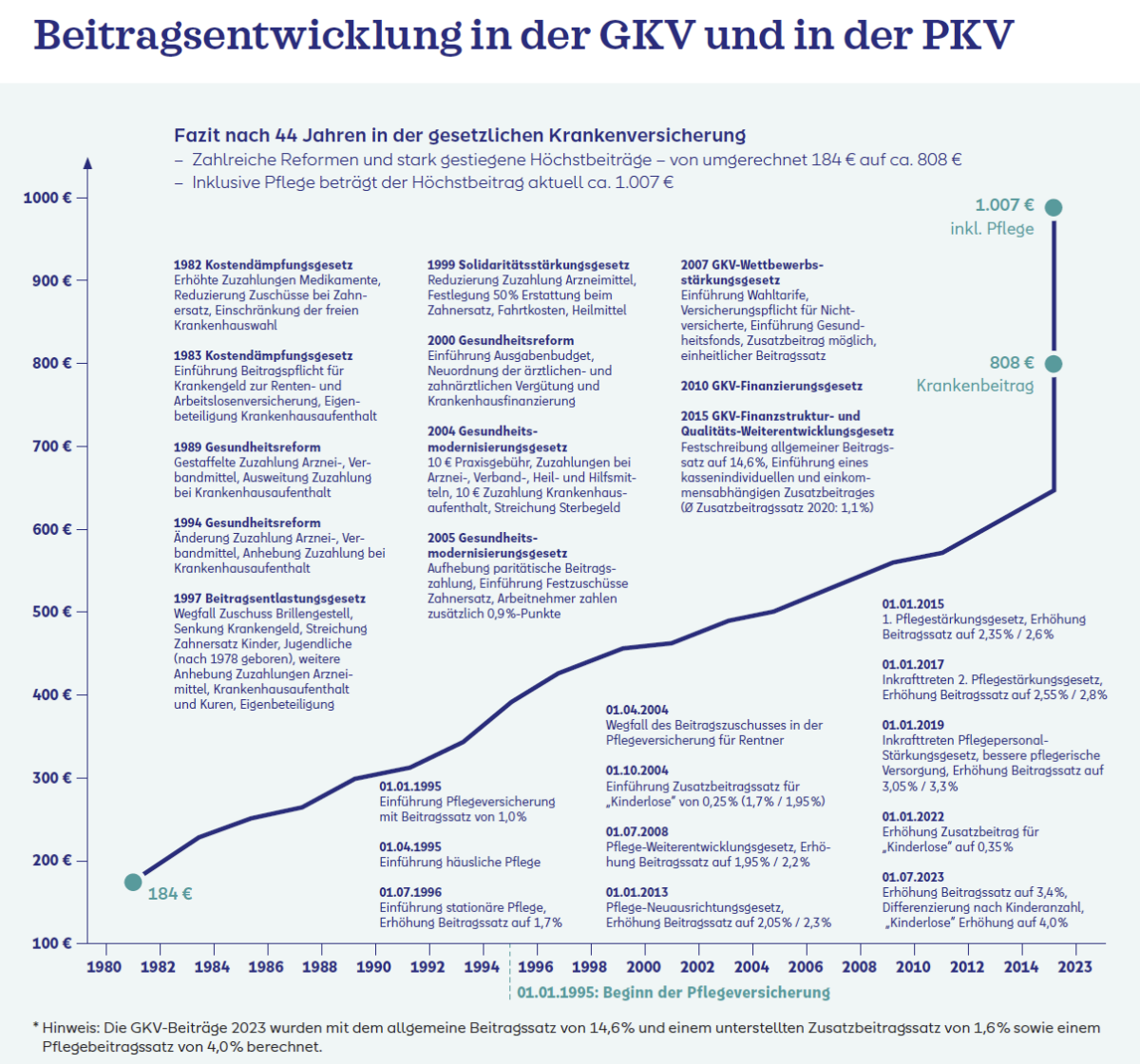

Beitragsentwicklung Gesetzliche Krankenversicherung

2023 steigt der Höchstbeitrag zur GKV erneut bei einem allgemeinen Beitragssatz von 14,6%, einem durchschnittlichen Zusatzbeitrag von 1,6%. Der Pflegebeitragssatz von 3,05% bleibt unverändert, jedoch müssen Kinderlose künftig 0,35% zusätzlich bezahlen statt bisher nur 0,25%. Damit liegt der durchschnittliche Höchstbeitrag in 2023 bei 977,55 EUR. Gesetzlich Versicherte müssen zusätzlich für diverse Zuzahlungen selbst aufkommen. Siehe dazu unsere Seite Sozialversicherungswerte.

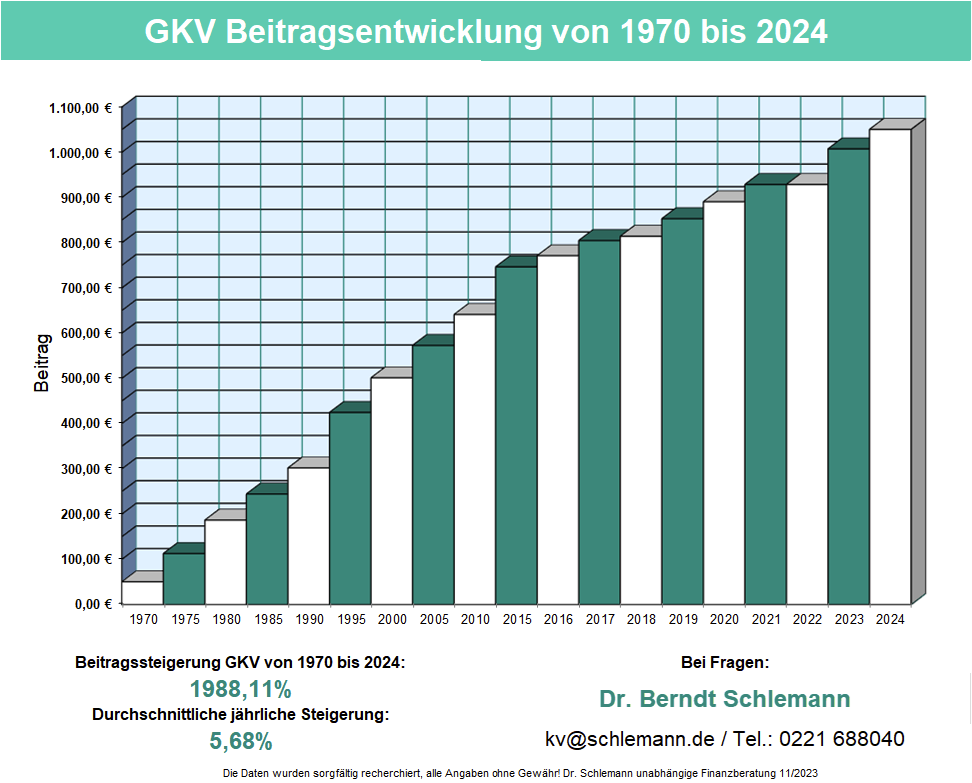

1970 betrug der Höchstbeitrag noch 50,31 EUR (8,2% von der BBG i.H.v. 7.362 EUR p.a.)! Von 1970 bis 2024 ist damit der Höchstbeitrag zur GKV jährlich im Schnitt um 5,68 % gestiegen (1970: 50,31 EUR, 2024: 1.050,63EUR).

Den Verlauf der einzelnen Jahre können Sie in den folgenden beiden Grafiken nachvollziehen:

Tabelle Beitragsentwicklung Gesetzliche Krankenversicherung 1970-2024

Diagramm Beitragsentwicklung Gesetzliche Krankenversicherung 1970-2024

Ist es sinnvoll, für eine Zukunftsprognose so weit (bis 1970) in die Vergangenheit zu blicken? Wir finden ja. Ein Assistenzarzt oder eine Assistenzärztin, die mit 28 in die PKV wechseln können und eine ordentliche Rente vom Versorgungswerk bekommen (plus weitere GKV-beitragspflichtige Einkünfte), beziehen i.d.R. langfristig Einkünfte oberhalb der Beitragsbemessungsgrenze der GKV (BBG 2024: 62.100 EUR). Sie zahlen in der GKV somit dauerhaft den Höchstbeitrag. Wenn man 52 Jahre in die Zukunft denkt (28 Jahre + 52 Jahre = 80 – also noch deutlich unterhalb der statistischen Lebenserwartung), dann sollte man für eine Prognose auch 52 Jahre in die Vergangenheit schauen.

Würde die GKV nicht zusätzlich zu ihren Beitragseinnahmen massive Zuschüsse aus Steuermitteln erhalten (2022: 28,5 Milliarden EUR – mitfinanziert von allen Privatversicherten!), würden diese Beitragssteigerungen noch deutlich höher ausfallen. In 2020 müsste jedes GKV-Mitglied ohne diese Zuschüsse aus der Staatskasse im Schnitt umgerechnet monatlich rund 42,40 EUR mehr bezahlen! Trotz einer Verelffachung (!) dieses Bundeszuschusses in den letzten 17 Jahren von 2,5 Mrd. EUR im Jahr 2007 auf 28,5 Mrd. EUR im Jahr 2022 gelang es nicht, den Anstieg des GKV Beitrags zu bremsen! Hier die genauen Zahlen zum Bundeszuschuss zum Gesundheitsfonds von 2004 bis 2023.

Leistungskürzungen GKV und strukturelle Probleme

Zusätzlich wurden in der gesetzlichen Krankenversicherung Leistungen erheblich gekürzt und Zuzahlungen eingeführt/erhöht (siehe Leistungskürzungen GKV), was vor allem Ältere und Kranke belastet. Damit soll der Kostensteigerung im Gesundheitswesen zulasten der Patienten begegnet werden.

Auf dieser Grafik sehen Sie auf einen Blick, wie Leistungskürzungen der GKV mit deutlichen Beitragssteigerungen einhergingen. Im Jahr 2015 wurde z.B. die arthroskopische OP bei Kniegelenkarthrose (Gonarthrose) aus dem Leistungskatalog der GKV gestrichen, weil diese OP angeblich nutzlos sei. Daraus sollte sich eine Ersparnis i.H.v. ca. 7 Mrd. Euro ergeben. Weitere Rationierungsmaßnahmen in der GKV sind zu erwarten.

Auf dieser Grafik sehen Sie auf einen Blick, wie Leistungskürzungen der GKV mit deutlichen Beitragssteigerungen einhergingen. Im Jahr 2015 wurde z.B. die arthroskopische OP bei Kniegelenkarthrose (Gonarthrose) aus dem Leistungskatalog der GKV gestrichen, weil diese OP angeblich nutzlos sei. Daraus sollte sich eine Ersparnis i.H.v. ca. 7 Mrd. Euro ergeben. Weitere Rationierungsmaßnahmen in der GKV sind zu erwarten.

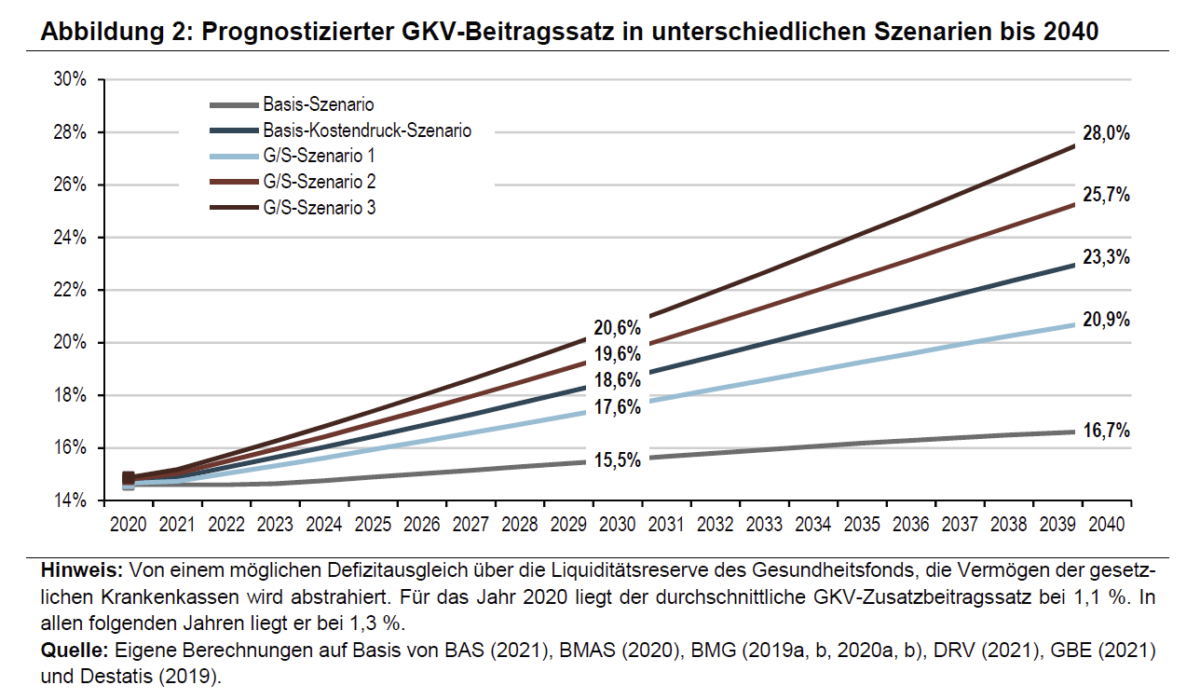

Nach neueren Modellrechnungen (siehe WIP 11/2016) ist aufgrund der Zunahme des Anteils älterer Bevölkerung als Folge konstant niedriger Geburtenraten bei steigender Lebenserwartung und Ausgabensteigerungen durch medizinisch-technischen Fortschritt im Jahr 2050 mit einem GKV Beitrag von 25% zu rechnen! Manche Studien sagen noch deutlich höhere Werte voraus! Hier die Steigerungen des GKV-Beitrags, die verschiedene renommierte Experten bis 2050 prognostizieren (zitiert aus „Die PKV in der Niedrigzinsphase„):

Aufgrund von verschiedenen Szenarien zur Entwicklung von Einnahmen und Ausgaben der GKV kommt die WIP-Kurzanalyse März 2021 zur zukünftigen Entwicklung der GKV-Finanzen zu folgenden Szenarien der Entwicklung des GKV-Beitragssatzes bis 2040:

Defizite der GKV

Dazu passen Berichte mit Überschriften wie „GKV in Not: Höhere Beiträge und steigende Kassendefizite drohen„. Sogar der GKV-Spitzenverband selbst erwartet deutliche Steigerungen des inzwischen von fast allen gesetzlichen Krankenkassen erhobenen Zusatzbeitrags, der nach oben nicht begrenzt ist und bis 2019 vom Versicherten ohne Arbeitgeberbeteiligung alleine getragen werden musste.

Im Oktober 2019 prognostizierte eine IGES-Studie im Auftrag der Bertelsmann-Stiftung bei gesetzlichen Krankenkassen ein Defizit von fast 50 Milliarden EUR im Jahr 2040. Um dies zu kompensieren müsste der allgemeine Beitragssatz auf 16,9% erhöht werden, bei etwas stärkerer medizinischer Inflation sogar auf 18,7%. Die aktuellen Finanzreserven seien bereits 2031 aufgebraucht.

Im Oktober 2021 prognostiziert der Schätzerkreis zur Einnahmen- und Ausgabenentwicklung in der Gesetzlichen Krankenversicherung für die GKV einen zusätzlichen (!) Finanzbedarf von mindestens 14 Milliarden Euro Steuerzuschuss. Addiert man diese 14 Milliarden Euro zu dem bisherigen Zuschuss von 14,5 Milliarden Euro, benötigt die GKV insgesamt 28,5 Milliarden Euro Steuerzuschuss, damit die Beiträge nicht explodieren! „Mit dem heutigen Tag wird das Ausmaß der finanziellen Misere in der GKV also amtlich“, erklärt Knut Lambertin, Aufsichtsratsvorsitzender der Versichertenseite.

Bei Beitragseinnahmen der GKV im Jahr 2020 von 260 Milliarden Euro bedeuten zusätzliche 14 Milliarden mal schlank eine eigentlich erforderliche Beitragserhöhung von 5,4%!

Private Krankenversicherung: Beitragsentwicklung und Vorsorge fürs Alter

Auch die private Krankenversicherung wird jährlich teurer. Willkürliche oder altersbedingte Steigerungen sind hier jedoch gesetzlich ausgeschlossen. Beitragserhöhungen sind nur unter gesetzlich festgelegten Voraussetzungen möglich, z. B. bei steigenden Behandlungskosten und steigender Lebenserwartung.

Insbesondere Leistungskürzungen sind in der PKV vertraglich ausgeschlossen. Anders als die GKV, die „von der Hand in den Mund“ lebt und eingenommene Beiträge direkt wieder ausgibt, werden in der PKV sog. „Alterungsrückstellungen“ angespart, die steigende Kosten Private Krankenversicherung im Alter finanzieren. Die Summe dieser Rückstellungen beträgt aktuell (04/2024) rund 332 Milliarden EUR (siehe die hier verlinkte „Zukunftsuhr„). Die demographische Entwicklung spielt in der PKV deshalb keine Rolle. Kostensteigerungen durch steigende Lebenserwartung und medizinisch-technischen Fortschritt entstehen hier jedoch ebenfalls, möglicherweise sogar in geringfügig höherem Maß als in der GKV. Da privat Krankenversicherte häufig früher von neuen medizinischen Erkenntnissen profitieren.

Methode Beitragsanpassung („BAP“) Private Krankenversicherung

Das hier eingebettete Video des PKV Verbandes erklärt die Mechanismen der Beitragsentwicklung anschaulich – den etwas werblichen Charakter bitte ausblenden.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

In Kurzform: Nach den Regelungen des Versicherungsaufsichtsgesetzes dürfen Versicherungsunternehmen ihre Beiträge nur anpassen (d.h. erhöhen oder reduzieren), wenn in einem Jahr die aufgewandten Kosten von den kalkulierten Kosten um einen bestimmten Wert abweichen. Wird dieser Schwellenwert nicht erreicht, dürfen Anpassungen erst erfolgen, wenn der Wert in einem der folgenden Jahre überschritten wird. Dann muss jedoch auch der Anpassungsbedarf der Vorjahre berücksichtigt werden. Deshalb bleiben PKV Beiträge oft einige Jahre stabil und dann erfolgt ein größerer Beitragssprung. Diese Sprünge werden in den Medien dann gerne intensiv diskutiert und Ängste vor kontinuierlichen hohen Beitragssteigerungen geschürt. Tatsächlich sollte man sich dann aber den Durchschnitt mehrerer Jahre ansehen, der sich i.d.R. bis auf wenige Ausreißer in dem hier beschriebenen Rahmen bewegt.

Beitragsentwicklung Private Krankenversicherung

Hier einige Durchschnittszahlen (!) zur Beitragsentwicklung in der PKV. Wichtig: „Gute“ Anbieter liegen deutlich unter diesen Durchschnittwerten!

Die Daten werden erheblich verzerrt durch einzelne Anbieter wie die Axa oder die Central, die in verschiedenen Tarifen weit überdurchschnittliche Beitragsanpassungen vorgenommen haben! Und: Seit der Einführung der anfangs sehr vorsichtig kalkulierten Unisextarife in 12/2012 sind Beitragsentwicklungen überwiegend wesentlich „flacher“ verlaufen als in den Vorjahren.

In 2015 hat sich auf Wunsch mehrerer Linken-Abgeordneten der Deutsche Bundestag mit deren Sorge vor Beitragserhöhungen der Private Krankenversicherung im Alter beschäftigt. Hier eine Übersicht über die Entwicklung des durchschnittlichen PKV Beitrags von 2008 bis 2014 aus BT-Drucksache 18/5956 vom 9.9.2015:

Dies entspricht einer Beitragssteigerung im Durchschnitt aller privat Krankenversicherter in Deutschland von jährlich 1,89%! Im gleichen Zeitraum wurde der Höchstbeitrag der GKV von 599,40 in 2008 auf 720,90 in 2014 erhöht. Dies entspricht einer durchschnittlichen Beitragssteigerung der GKV von jährlich 2,67% – und dies auf Basis deutlich höherer absoluter Beträge!

Beitragsbelastung PKV vs. GKV

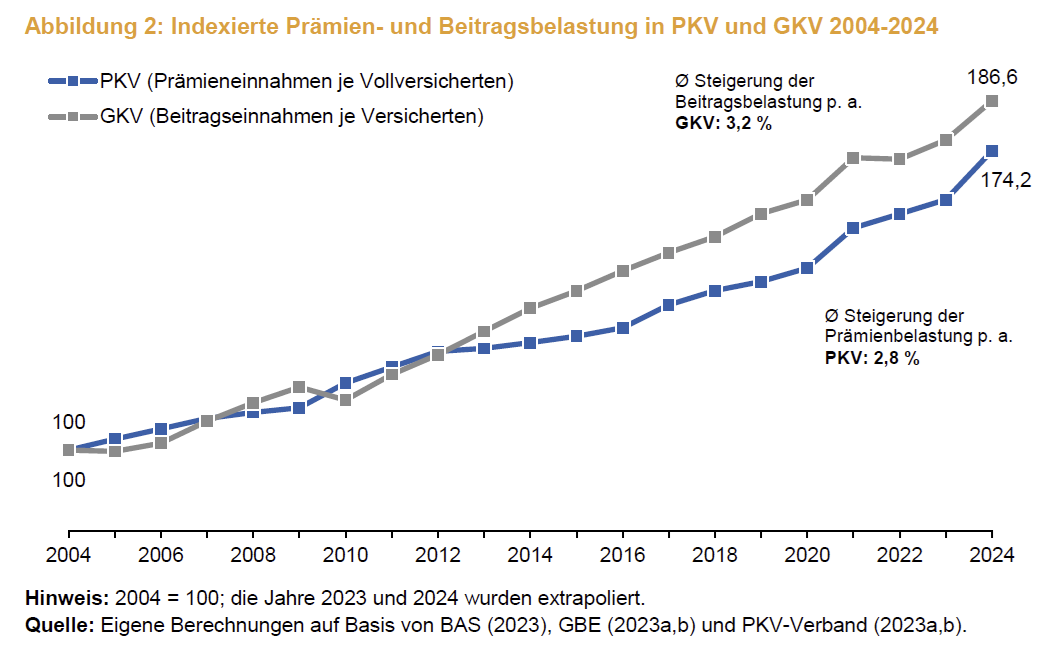

Anknüpfend an frühere Untersuchungsergebnisse (siehe WIP 11/2016 und Versicherungsbote 10.11.2016: „AOK, TK & Co teurer als die Private Krankenversicherung“ und Mehrumsatz und Leistungsausgaben von PKV-Versicherten – Jahresbericht 2021) hat das Wissenschaftliche Institut der Privaten Krankenversicherung im Oktober 2023 folgende Untersuchungsergebnisse veröffentlicht und basierend auf Daten des Bundesministeriums für Gesundheit und des PKV-Verbandes aus den Beitragseinnahmen in GKV und PKV die Entwicklung der Beitragsbelastung für die Versicherten abgeleitet (siehe WIP-Kurzanalyse Oktober 2023: Entwicklung der Prämien und Beitragseinnahmen in PKV und GKV – Aktualisierung 2023/2024).

Von 2004 bis 2024 ergibt sich in der PKV ein Anstieg der Beitragseinnahmen je PKV Voll-Versicherten um 74,2 % und in der GKV um 86,6 %. Diese Werte entsprechen einer durchschnittlichen jährlichen Steigerung von 2,8% in der PKV und 3,2% in der GKV.

© WIP-Kurzanalyse 10/2023: Prämien und Beitragseinnahmen PKV vs. GKV

Ergebnisse einer Studie der Deutschen Aktuarvereinigung (6/2011):

- nahezu vergleichbare jährliche Beitragssteigerung in PKV und GKV von rund 3% … in den letzten Jahren (sind) die Beiträge in der GKV deutlich stärker angestiegen als in der PKV und

- die PKV Beiträge ab Alter 65 verlaufen fast konstant und sinken in den höheren Altern dann sogar wieder.

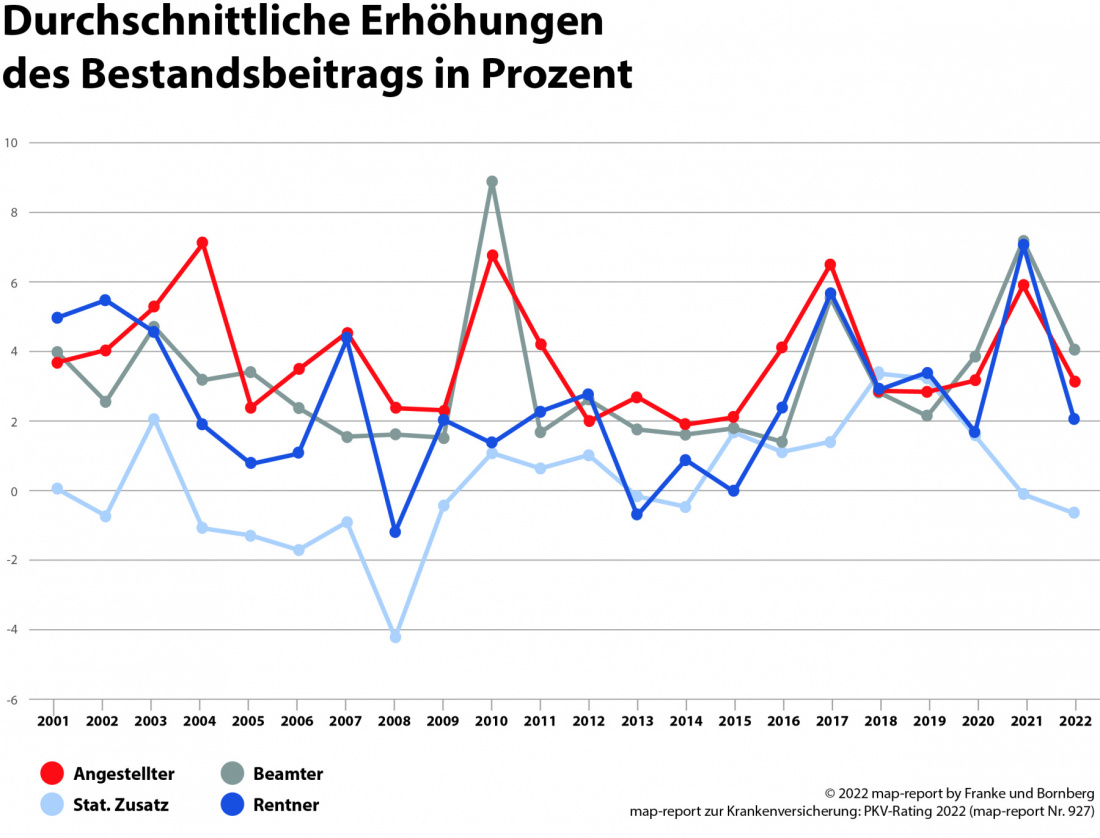

Der Map-Report PKV-Rating 2022 hat die Beitragsentwicklung von 12 der relevantesten PKV-Unternehmen mit knapp 47% Marktanteil von 2000 bis 2022 untersucht. Die durchschnittliche Beitragserhöhung lag in diesem Zeitraum bei Angestellten im Branchenschnitt bei knapp 3,8% und bei Bundesbeamten bei 3,2%.

Im gleichen Zeitraum stieg der Höchstbeitrag der GKV von 507,10 EUR in 2000 auf 928,80 EUR in 2020, d.h. um durchschnittlich 2,72%. Nur bezogen auf die Angestellten fiel die Anpassung in der GKV in diesem Zeitraum etwas niedriger aus, bezieht man Beamte und Rentner mit ein besteht kein nennenswerter Unterschied.

Konkrete Beispiele Beitragsanpassung („BAP“) PKV

Hier einige konkrete Beispiele der Beitragsentwicklung verschiedener PKV Anbieter:

Die Entwicklung der gängigsten Tarifserien der Barmenia seit Einführung der Unisextarife zeigt, dass „gute“ Anbieter wie oben beschrieben unter den Durchschnittswerten liegen! Bitte dabei berücksichtigen, dass die „frische“ BAP in 2023 den Durchschnitt natürlich verzerrt. Typischerweise ist danach wieder für einige Jahre „Ruhe“. Daher sind auch die Durchschnittswerte vor dieser Anpassung angegeben. Die Berechnung erfolgt ohne den 10%-igen gesetzlichen Zuschlag.

Prima1+ Erwachsene geb. 1983

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 388,04 | 388,04 | 388,04 | 388,04 | 388,04 | 431,56 | 431,56 | 431,56 | 491,05 | 491,05 | 556,06 |

| Absolute Anpassung (EUR) | 168,02 |

| Durchschnittliche Anpassung p. a. (EUR) | 15,27 |

| Durchschnittliche Anpassung p. a. (%) | 3,94 |

| Durchschnittliche Anpassung p. a. (%) vor letzter BAP | 2,65 |

Expert1+ Erwachsene geb. 1974

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 561,38 | 561,38 | 561,38 | 595,13 | 595,13 | 646,52 | 646,52 | 646,52 | 731,03 | 731,03 | 817,30 |

| Absolute Anpassung (EUR) | 255,92 |

| Durchschnittliche Anpassung p. a. (EUR) | 23,27 |

| Durchschnittliche Anpassung p. a. (%) | 4,14 |

| Durchschnittliche Anpassung p. a. (%) vor letzter BAP | 3,02 |

VHV2A+ Erwachsene geb. 1987 (Ärztetarif)

| 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| 422,29 | 422,29 | 422,29 | 422,29 | 455,11 | 455,11 | 480,98 | 480,98 | 545,44 | 545,44 | 595,47 |

| Absolute Anpassung (EUR) | 173,18 |

| Durchschnittliche Anpassung p. a. (EUR) | 15,74 |

| Durchschnittliche Anpassung p. a. (%) | 3,73 |

| Durchschnittliche Anpassung p. a. (%) vor letzter BAP | 2,92 |

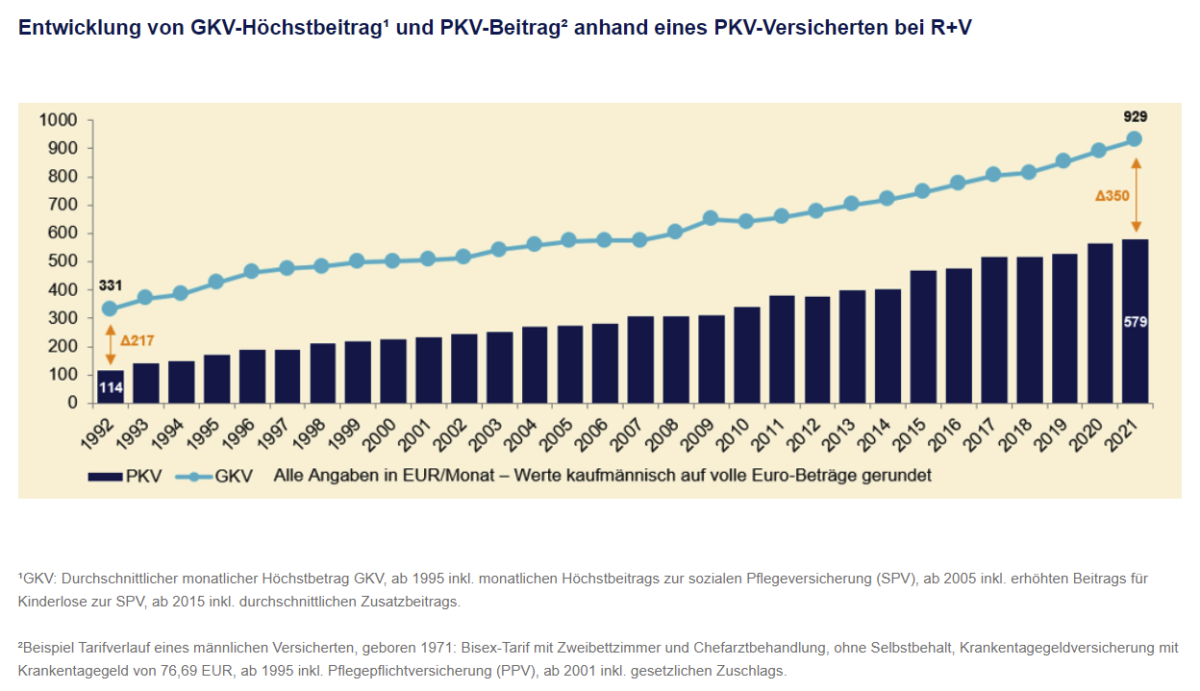

Bei der R+V haben sich die Beiträge gegenüber der GKV von 1992 bis 2021 wie folgt entwickelt:

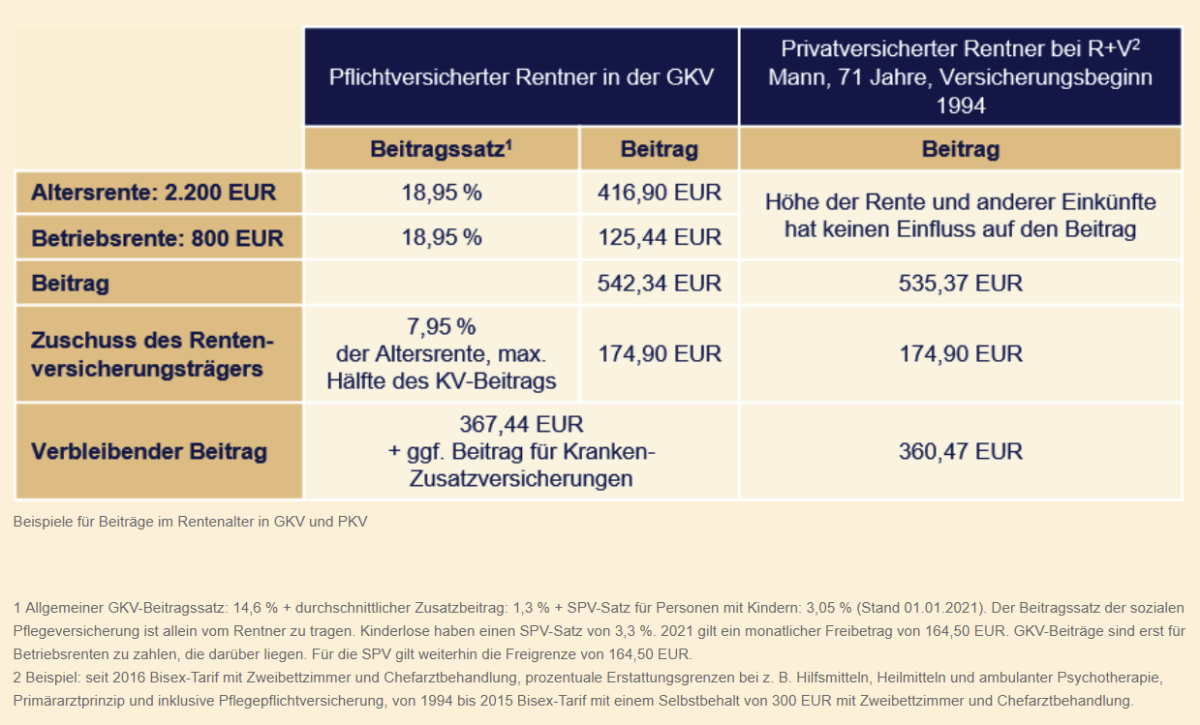

Ein Rentner zahlt bei der R+V im Vergleich zur GKV (Stand 2021) folgende Beiträge:

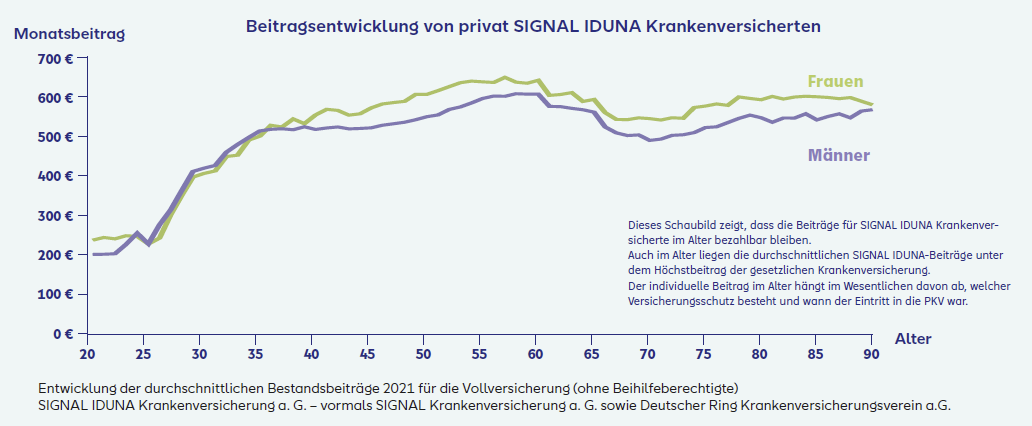

Hier noch als weiteres Beispiel die Entwicklung der durchschnittlichen Bestandsbeiträge von Männern und Frauen bei der Signal Iduna (Stand 2021):

Auswirkung Niedrigzins auf PKV-Beiträge

Zu beobachten wird sein, wie sich das aktuelle Niedrigzinsumfeld auf die Kalkulation der privaten Krankenversicherung auswirkt. Hält dies länger an, erzielen private Krankenversicherer möglicherweise über längere Phasen einen Zins, der unterhalb des intern kalkulierten „aktuariellen Unternehmenszins“ liegt. Muss dieser daraufhin reduziert werden, führt dessen Absenkung um 0,1 Prozentpunkte nach einer Faustformel zu einer Erhöhung der Beiträge um ca. ein Prozent.

Der im Zuge von Beitragsanpassungen 2020 abgesenkte Rechnungszins führt zu einer deutlichen Entlastung der PKV Budgets und stabilisiert Beiträge und Solvenzquoten der PKV Unternehmen (Quelle: Assekurata-Marktausblick zur privaten Krankenversicherung 10/2022).

Hier als Grafik die Entwicklung von 2000 bis 2018:

Im Vergleich zur gesetzlichen Krankenversicherung ist davon auszugehen, dass in der GKV die bereits jetzt klar absehbaren demographischen Veränderungen (s.o.) deutlich gravierendere Auswirkungen auf die Beiträge haben, als Veränderungen des Zinsniveaus in der PKV.

Schließung, Vergreisung und Entmischung von PKV-Tarifen

Die vermeintliche Vergreisung von PKV-Tarifen gehört zu den häufigen Fragen Private Krankenversicherung.

PKV Tarife werden manchmal für das Neugeschäft „geschlossen„, d.h. es werden keine ganz neuen Versicherten mehr darin aufgenommen. Das ist ein relativ normaler Vorgang und geschah z.B. am 21.12.2012 mit den sog. „Bisex“ Tarifen, die für Männer und Frauen unterschiedliche Beiträge kalkulierten. Jede Gesellschaft hat solche geschlossenen Tarife, da private Krankenversicherungsleistungen regelmäßig modernisiert und an den medizinischen Fortschritt angepasst werden, was normalerweise nicht im gleichen Tarif geschieht.

Mythos: Manchmal wird befürchtet, dass geschlossene Tarife irgendwann „überaltern“ oder „vergreisen„, weil keine jungen, gesunden Versicherten mehr nachkommen und der Bestand immer älter und kränker wird. Steigende Leistungsausgaben könnten dann zu dramatischen Beitragsanpassungen führen.

Richtig ist jedoch:

Insofern liegen Diskussionen um die „Vergreisung“ von Tarifen neben der Sache. Dass Tarife ab und zu geschlossen und durch neuere, leistungsstärkere ersetzt werden, ist – sofern das nicht übertrieben wird – ein völlig normaler Vorgang und kein Grund für stärkere Beitragsanpassungen!

Merke: Die Schließung eines Tarifs ist kein Grund für stärkere Beitragsanpassungen!

Informationspflichten des Versicherers über mögliche Tarifwechsel im Alter

Ab einem Alter von 56 Jahren ist der Krankenversicherer zusätzlich verpflichtet, Versicherungsnehmer über ihre Möglichkeiten zum Tarifwechsel zu informieren. Dazu gehört zum einen die Wechselmöglichkeit in den Basistarif. Vor allem muss aber über die Möglichkeit zum Wechsel in andere, ggf. kostengünstigere Tarife der Gesellschaft informiert werden, ggf. mit Leistungsausschlüssen oder Risikozuschlägen bei Vorerkrankungen.

Fazit zum Vergleich der Beitragsentwicklung GKV vs. PKV

Im Ergebnis bleibt festzuhalten: Die durchschnittliche Steigerung eines guten PKV Tarifs fällt geringer aus, als in der GKV!

Wie kann die Private Krankenversicherung im Alter preisstabiler sein, als die gesetzliche Krankenversicherung? Einer der Gründe: Die PKV hat eine günstigere Risikostruktur, sie nimmt nur Gesunde auf, die meist über eine bessere Ausbildung verfügen. Jeder zahlt hier seinen eigenen Beitrag, es gibt keine „Familienversicherung“. Und das System ist deutlich zukunftssicherer als die GKV, da Kosten aus angesparten Rücklagen bezahlt werden (“Kapitaldeckungsverfahren“).

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenAltersvorsorgemaßnahmen Private Krankenversicherung

Diese zusätzlichen Vorkehrungen sorgen für bezahlbare Beiträge Private Krankenversicherung im Alter:

Altersbeitragsentlastungssparen

Zitat aus der hier verlinkten Antwort der Bundesregierung vom 30.5.2016 (BT-Drs 18/8590) auf eine Anfrage der Grünen:“Um den Beitragsanstieg in der PKV zu begrenzen, hat der Gesetzgeber verschiedene Maßnahmen umgesetzt. So wurde insbesondere im Jahr 2000 zur Stabilisierung der Beiträge im Alter ein gesetzlicher Zuschlag in Höhe von zehn Prozent eingeführt. Zudem werden Überzinsen zur Vermeidung oder Begrenzung von Prämienerhöhungen bzw. zur Prämienermäßigung im Alter verwendet. Nach Angaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) sind aufgrund der aktuellen Niedrigzinsphase und der seit ihrem Beginn erfolgten Anpassungen des Rechnungszinses auch die Beiträge von älteren Versicherten angestiegen. Die BaFin geht jedoch davon aus, dass aufgrund der gegenwärtigen gesetzlichen Regelungen im Branchendurchschnitt auf mittlere Sicht eine relative Stabilisierung der Beitragsentwicklung für privat Krankenversicherte im Alter prognostiziert werden kann (Jahresbericht der Bundesanstalt für Finanzdienstleistungsaufsicht 2015, S. 209).„

Private Krankenversicherung im Alter für Mitglieder eines Versorgungswerks

Für Mitglieder eines Versorgungswerks gelten bezüglich der Private Krankenversicherung im Alter einige Besonderheiten. Insbesondere zahlen Sie teils deutlich höhere Beiträge wenn sie in der gesetzlichen Krankenversicherung geblieben sind und im Alter nicht Mitglied der sog. “Krankenversicherung der Rentner” (KVdR) werden können. Siehe dazu unseren Beitrag Versorgungswerk und Krankenversicherung.

Konkrete Praxisbeispiele Private Krankenversicherung im Alter

Zitat aus der hier verlinkten Antwort der Bundesregierung vom 30.5.2016 (BT-Drs 18/8590) auf eine Anfrage der Grünen: „Der Anteil der privat Versicherten, die eine Prämie entrichten, die den Höchstbeitrag der GKV überschreitet, lag nach Angaben des WIP im Jahr 2012 bei 0,5 Prozent der Versicherten.„

Vorsicht Falle: Was sagen Freunde und Kollegen?

Sobald Sie sich mit einem Wechsel in die PKV beschäftigen und sich umhören, was Ihr Umfeld dazu sagt, werden Sie häufig Statements hören wie „mein Kollege X würde nie mehr in die PKV wechseln, die ist viel zu teuer geworden“, „mein Groß-/Vater rät vom Wechsel in die PKV ab, seine PKV ist extrem teuer geworden, Universa Vertragsbeispiele PKV 01.21er würde am liebsten wieder in die GKV zurück“, „der Onkel meines Freundes verarmt, weil er sich die PKV Beiträge nicht mehr leisten kann“. Kennen Sie das?

Fragen Sie bei solchen pauschalen Aussagen doch bitte konkret nach:

- Wie hoch ist der PKV Beitrag inkl. Pflegepflichtversicherung?

- Welche Gesellschaft und welcher Tarif – welche Zusatzleistungen sind mitversichert (Krankentagegeld, Altersbeitragsentlastungssparen, etc.)?

- Wer ist alles mitversichert?

- Seit wann ist die Person in der privaten Krankenversicherung versichert und wie hoch war die bisherige Ersparnis?

- Was wurde aus den gesamten Ersparnissen im Vergleich zur GKV?

- Wohin sind die Beitragsrückerstattungen geflossen?

Ja, es gibt Fälle, in denen jemand von vornherein nichts in der privaten Krankenversicherung verloren hatte, z.B. Selbstständige mit geringem Einkommen, die auch im Alter mit wenig Geld klarkommen müssen. So jemand zum Wechsel in die PKV zu raten ist aus unserer Sicht hochgradig unseriös!

GKV Beiträge steigen stärker an

In fast allen anderen Fällen beobachten wir immer wieder eine selektive Wahrnehmung von PKV Versicherten: Sie erinnern sich noch ungefähr an die Höhe des GKV Beitrags zum Zeitpunkt ihres Wechsels in die PKV (z.B. 301,98 EUR im Jahr 1990). Danach verlieren Sie diesen Bezug und erleben nur noch, dass ihre PKV (vorprogrammiert, s.o.!) teurer wird. Dass der GKV Beitrag im gleichen Zeitraum noch viel stärker gestiegen ist (z.B. auf 928,80 EUR in 2020) bekommen Sie nicht mehr mit.

So kürzlich auch bei der Beratung eines jungen Assistenzarztes aus Köln im Jahr 2020. Sein Vater, Oberarzt in Bonn, rät von der PKV ab, weil seine eigene „viel zu teuer geworden“ ist. Ich wettete mit dem Assistenzarzt, dass sein Vater max. gut 600 EUR für seine PKV zahlt. Die prompte Rückmeldung seines Vaters per WhatsApp: 650 EUR inkl. Zusatzbausteinen. In der GKV hätte er zu diesem Zeitpunkt 890,63 EUR bezahlt. Er hat also seit vielen Jahren jede Menge Geld gespart bei besseren Leistungen, zusätzlich noch von Beitragsrückerstattungen profitiert, und beklagt sich trotzdem!

Was sagt Stiftung Warentest / Finanztest zu Beiträgen Private Krankenversicherung im Alter?

Finanztest 5/2014, S. 64 schreibt „Selbstständige und Angestellte sollten sofort beginnen, Geld zurücklegen, sobald sie in eine private Versicherung gewechselt sind.„. Das ist völlig richtig, siehe unsere Seite Altersbeitragsentlastungssparen.

Nicht zu Ende gedacht ist allerdings folgende Aussage von Finanztest: „Im Rentenalter zahlen sie dort meistens deutlich mehr als in der gesetzlichen Krankenkasse. Wir nehmen an, dass der private Beitrag im Rentenalter mindestens dreimal so hoch ist wie bei Vertragsabschluss.„

Bei wichtigen Entscheidungen sollte man besser nicht mit vagen Annahmen sondern mit Fakten arbeiten! Die Fakten aus der hier verlinkten Antwort der Bundesregierung vom 30.5.2016 (BT-Drs 18/8590) auf eine Anfrage der Grünen: „Es kann nicht ausgeschlossen werden, dass die Annahme der Stiftung Warentest in Einzelfällen zutreffend ist. Über die Hintergründe der Einschätzung der Stiftung Warentest liegen der Bundesregierung keine Erkenntnisse vor. Gemäß Zahlenbericht der privaten Krankenversicherung betrug der Ausgabenanstieg für Krankheitskosten je Versicherten 2,66 Prozent im Jahr 2014 (Vorjahr: 4,89 Prozent). Diese Kostenentwicklung ist maßgeblich durch die allgemeine Teuerung sowie die Teuerung durch den medizinischen Fortschritt bedingt. Legt man eine durchschnittliche jährliche Steigerung von 3 Prozent zugrunde, so ergibt sich alleine hierdurch über einen Zeitraum von 30 Jahren ein ca. 2,5-fach höherer Beitrag im Vergleich zum Beitrag bei Vertragsschluss.„

Legt man eine durchschnittliche Beitragssteigerung der gesetzlichen Krankenversicherung von aktuell jährlich rund 6% zu Grunde (s.o.), dann wäre der GKV Beitrag im gleichen Zeitraum von 30 Jahren fast 6 mal höher als beim Eintritt in die GKV! Selbst wenn man im Rentenalter von einer Einkommensminderung von bis zu 50% ausgeht, würde der GKV Beitrag damit immer noch über dem Beitrag Private Krankenversicherung im Alter liegen. Außerdem greifen bei der Private Krankenversicherung im Alter die oben beschriebenen Beitragsentlastungsmaßnahmen, insbesondere das per Altersbeitragsentlastungssparen angesammelte Kapital.

Was sagt der Bund der Versicherten zur Beitragsentwicklung

In seinen Verlautbarungen pflegt der BdV die gleichen Vorurteile: „Lassen Sie sich nicht von den zu Anfang günstigen Beiträgen blenden. Zwar liegen sie meistens unter dem Krankenkassenbeitrag, steigen erfahrungsgemäß aber ständig. In der Regel auch im Alter. So mancher Rentner muss feststellen, dass die PKV für ihn fast unbezahlbar geworden ist.„.

Stimmt, wie oben erläutert steigen die Beiträge mit den Jahren. Das ist und war in der GKV jedoch genauso der Fall, und das mit höheren Steigerungsraten als in den meisten PKV Tarifen!

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenWas sagt der Verband der Privaten Krankenversicherung?

Als Kontrast zu Stiftung Warentest und Bund der Versicherten, die tendenziell eher gegen die PKV argumentieren, finden Sie Statements des PKV Verbands u.a. auf seiner Seite „Gesetzliche Krankenversicherung: Hohe Kostenbelastung in den nächsten Jahrzehnten„. Hier ein Auszug: „In der Süddeutschen Zeitung wurde am 5. März 2016 das Beispiel eines Architekten erwähnt, der in seiner PKV nach einer 43-prozentigen Beitragserhöhung 474 Euro monatlich zahlen muss (hier der Link). Unerwähnt blieb, dass dies noch immer rund 190 Euro weniger sind als der aktuelle Höchstsatz (665,29 Euro), den er in der GKV zahlen müsste, wenn er ein Einkommen über der BBG hat.“

Für wen ist eine private Krankenversicherung im Alter teuer?

Eines wollen wir Ihnen nicht verheimlichen: Es gibt Fälle, in denen eine private Krankenversicherung im Alter in Relation zum Einkommen teuer ist. Hier zwei Beispiele:

Sollte ein solches Szenario zum Zeitpunkt des Abschlusses einer PKV schon vorhersehbar sein raten wir vom Wechsel in die PKV ab.

Die gesetzliche Krankenversicherung ist für Gutverdiener teuer und bietet nur mäßige Leistungen. Für Gering- oder Normalverdiener (unterhalb der Beitragsbemessungsgrenze von 62.100 EUR in 2024) hat sie aber einen großen Vorteil: Die GKV passt sich auch nach der Rente einem geringeren Einkommen an. In der privaten Krankenversicherung profitieren Sie von deutlich besseren Leistungen und zahlen häufig einen günstigeren Beitrag. Dessen Höhe ist aber unabhängig von Ihrem Einkommen.

Sollten alle Stricke reißen gibt es für die meisten Sondersituationen (Berufsunfähigkeit – dafür hat man eine ausreichend hohe Berufsunfähigkeitsversicherung, Arbeitslosigkeit, etc.) Lösungen, z.B. die sog. „Sozialtarife“ der PKV, siehe Rückkehr in die gesetzliche Krankenversicherung GKV.