Wieviel Krankentagegeld (KTG) benötigen Sie als gesetzlich oder privat Krankenversicherter, um Ihr Einkommen bei Krankheit abzusichern? Worauf sollten Sie beim KTG achten? Mit Krankentagegeldrechner zur Ermittlung Ihres individuellen Bedarfs.

Wer benötigt ein Krankentagegeld ab wann?

Bei Angestellten und Selbstständigen gibt es einen wichtigen Unterschied beim KTG, die sog. „Karenzzeit“, d.h. der Zeitraum, nach dem bei einer Erkrankung Krankentagegeld bezahlt wird.

Krankentagegeld für Angestellte

Angestellte bekommen im Krankheitsfall vom Arbeitgeber gemäß Entgeltfortzahlungsgesetz zunächst für max. sechs Wochen ihr normales Arbeitsentgelt (Gehalt / Lohn) weiterbezahlt. Dieser Zeitraum nennt sich „Karenzzeit“. Spätestens ab dem 43. Tag sollte das Einkommen durch ein Krankentagegeld abgesichert sein.

Krankentagegeld für Selbstständige und Freiberufler

Selbstständige und Freiberufler sind bei Krankheit von Anfang an auf sich allein gestellt. Häufig sind gewisse Reserven vorhanden, daher wird hier i.d.R. ein Krankentagegeld ab dem 22. oder 28. Tag empfohlen. Sind die Reserven größer, mag es zur Reduzierung von Kosten als Selbstständiger auch vertretbar sein, das KTG wie bei Angestellten erst ab dem 43. Tag beginnen zu lassen. Diese Risikoabwägung sollten Sie für sich selbst vornehmen.

Krankentagegeld für Beamte

Beamte (siehe auch unsere Seite Private Krankenversicherung für Beamte) werden vom Dienstherrn bei Krankheit zunächst ohne Einschränkung weiter alimentiert (zum Thema Dienstunfähigkeit siehe ausführlich unsere Seite Dienstunfähigkeitsversicherung). Solange sie verbeamtet sind, ist eine Krankentagegeldversicherung nicht zwingend nötig. Für den Fall einer späteren beruflichen Veränderung in die Privatwirtschaft ist eine Option auf den späteren Abschluss einer Krankentagegeldversicherung ohne erneute Gesundheitsprüfung sinnvoll.

Dank meinem Krankentagegeld kann ich mich voll auf meine Genesung konzentrieren.

Einer unserer Kunden mit rezidivierender Krebserkrankung

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenKrankengeld für gesetzlich Krankenversicherte

Dauert die Krankheit länger, erhalten angestellte GKV-Versicherte danach für längstens 78 Wochen ein Krankengeld, begrenzt auf 70% des Bruttoeinkommens (bis zur Beitragsbemessungsgrenze von derzeit 5.175 EUR pro Monat – Stand 2024) und max. 90% des Nettoeinkommens. Das maximale gesetzliche Krankengeld beträgt danach 3.622,50 EUR pro Monat bzw. 120,75 EUR am Tag.

Besser verdienende gesetzlich Krankenversicherte haben bei Krankheit somit deutliche Lücken zu Ihrem Nettoeinkommen, die durch eine private Krankentagegeldzusatzversicherung geschlossen werden sollten!

Beispielrechnung Lücke Krankengeld

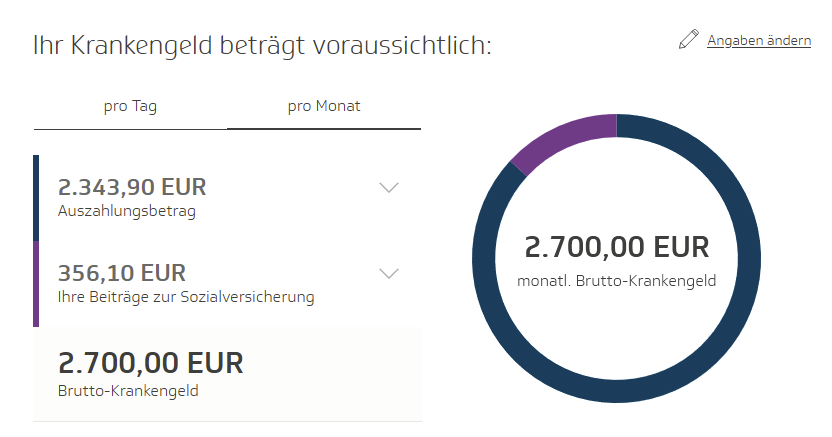

Ein Angestellter mit einem monatlichen Bruttoeinkommen von 5.000 EUR und einem Nettoeinkommen von 3.000 EUR bekommt, wie Sie selbst mit dem hier verlinkten TK Krankengeldrechner berechnen können, von seinem Krankengeld monatlich nur rund 2.344 EUR ausgezahlt. Zum Nettoeinkommen fehlen monatlich also rund 656 EUR.

Lösung für GKV: Private Krankentagegeldzusatzversicherung

Gesetzlich krankenversicherte Angestellte benötigen eine private Krankentagegeldzusatzversicherung, um die vorgenannte Lücke zu schließen.

Selbstständige oder Freiberufler, die freiwillig in der GKV versichert sind, können entweder bei der GKV gegen Aufpreis das gesetzliche Krankengeld ab dem 43. Tag der Arbeitsunfähigkeit bzw. bei stationärer Behandlung dazu buchen. Auch für sie ist eine maßgeschneiderte separate private Krankentagegeldzusatzversicherung meistens die sinnvollere Lösung.

Die Barmenia bietet nach unserer unabhängigen Marktanalyse leistungsstarke moderne Tarife als private Krankentagegeldversicherung im Tarif Krankentagegeld T42+ mit sehr gutem Preis-/Leistungsverhältnis. Wenn Sie den folgenden Link zum Online-Direktabschluss nutzen, kommen Sie zusätzlich in den Genuss unserer Betreuung als Ihr Versicherungsmakler.

Krankentagegeld für privat Krankenversicherte

Privat krankenversicherte Angestellte erhalten von Ihrer Krankenversicherung nach Ablauf der Entgeltfortzahlung (i.d.R. 42 Tage bzw. 6 Wochen = „Karenzzeit“) den mit einem Krankentagegeld versicherten Betrag (siehe Wikipedia-Krankentagegeld).

Selbständige und Freiberufler erhalten diese Entgeltfortzahlung nicht, d.h. sie benötigen ein KTG wie oben beschrieben schon früher. Ideal wäre ein Krankentagegeld schon ab dem ersten Krankheitstag. Ein so früher Beginn ist jedoch ziemlich teuer. Ein sinnvoller Kompromiss könnte ein KTG ab dem 22. oder 29. Tag sein. Mit größeren finanziellen Reserven kann ein Beginn ab dem 43. Tag wie bei Angestellten ggf. auch noch ausreichen.

Krankentagegeld: Sonderlösungen für bestimmte Berufsgruppen

Für manche Berufsgruppen wie z.B. Steuerberater, Rechtsanwälte oder Wirtschaftsprüfer gibt es beim Krankentagegeld rabattierte Sondertarife. Anbieter solcher Gruppentarife bieten bei der Vollversicherung jedoch nur selten ein optimales Preis-/Leistungsverhältnis. Grundsätzlich wäre es in einem solchen Fall möglich, die private Vollversicherung und das Krankentagegeld bei unterschiedlichen Anbietern abzusichern. Das erhöht jedoch zum einen die Komplexität und das Risiko, dass zwei Anbieter Krankheitsfälle unterschiedlich einschätzen und sich gegenseitig den „schwarzen Peter“ zuschieben. Wichtiger ist hierbei aber eine genau Analyse der KTG-Bedingungen. „Gute“ Anbieter bzw. Tarife verzichten z.B. beim Krankentagegeld vollständig auf die Möglichkeit, den Vertrag im Krankheitsfall zu kündigen, Anbieter von typischen Gruppentarifen jedoch nur eingeschränkt. So besteht das Risiko, gerade bei längerer Krankheit ganz ohne KTG-Leistungen dazustehen!

Für fliegendes Personal ist eine Sonderregelung wichtig, wonach auch bei vorübergehender Fluguntauglichkeit geleistet wird („… eine vorübergehende Fluguntauglichkeit wird als völlige Arbeitsunfähigkeit anerkannt“).

Wie viel Krankentagegeld brauche / bekomme ich?

Die Höhe des Krankentagegelds ist grundsätzlich frei vereinbar – so können auch bei höheren Einkommen die tatsächlichen Einkommenslücken im Krankheitsfall abgesichert werden.

Mehr als das Nettoeinkommen ist grundsätzlich nicht absicherbar. Das KTG darf zusammen mit anderen Krankengeldern (Übergangsgeld, Verletztengeld) nicht die Höhe des auf den Kalendertag umgerechneten Nettoeinkommens übersteigen. („Bereicherungsverbot“). Grundlage für die Berechnung des Nettoeinkommens ist der Durchschnittsverdienst der letzten 12 Monate vor Antragstellung (bzw. Eintritt der Arbeitsunfähigkeit).

Empfohlen wird, das auf den Kalendertag umgerechnete Nettoeinkommen abzusichern, also 1/30 davon.

Rechenweg Berechnung privates Krankentagegeld 2024

Der Rechenweg lautet bei einem Bruttoeinkommen von 68.000 EUR wie folgt:

Nettoeinkommen 40.800 EUR / 12 = 3.400 EUR p.m.

+ Beitrag private Krankenversicherung = 850 EUR p.m.

+ 18,6% Beitrag Rentenversicherung / Versorgungswerk = 1.054 EUR (max. 1.404,30 EUR, Stand 2024, siehe Sozalversicherungswerte 2024)

Summe = 5.304 EUR / 30 ergibt ein zu versicherndes Krankentagegeld von 170 bis 180 EUR.

Hier beispielhaft die Berechnung des Nettoeinkommens einer privaten Krankenversicherung für verschiedene Konstellationen:

- Arbeitnehmer: Nettoeinkommen + PKV-Beitrag (inkl. Pflegepflichtversicherung) + Beitrag gesetzliche Rentenversicherung (18,6% vom Bruttoeinkommen) : 30 Kalendertage = Grundlage für das KTG.

- Selbstständige: Betriebseinnahmen der letzten zwölf Monate ./. Betriebsausgaben = Gewinn ./. Steuern (wenn keine Angaben über Steuern möglich: pauschal 25 % des Gewinns) : 360 Kalendertage = Grundlage für KTG

- Freiberuflich Tätige (auch Ärzte, Zahnärzte und Tierärzte): Betriebs- bzw. Praxiseinnahmen der letzten zwölf Monate ./. 25 % pauschal : 360 Kalendertage = Grundlage für KTG.

Reduziert sich das Nettoeinkommen nicht nur vorübergehend, muss der Versicherte dies der Gesellschaft unaufgefordert mitteilen.

Wie lange bekomme ich KTG?

Anders als das Krankengeld der gesetzlichen Krankenversicherten ist die Auszahlung des privaten Krankentagegelds nicht zeitlich begrenzt. Die Zahlung von Krankentagegeld endet erst, wenn eine geminderte Erwerbsfähigkeit oder eine krankheitsbedingte Berufsunfähigkeit diagnostiziert wird.

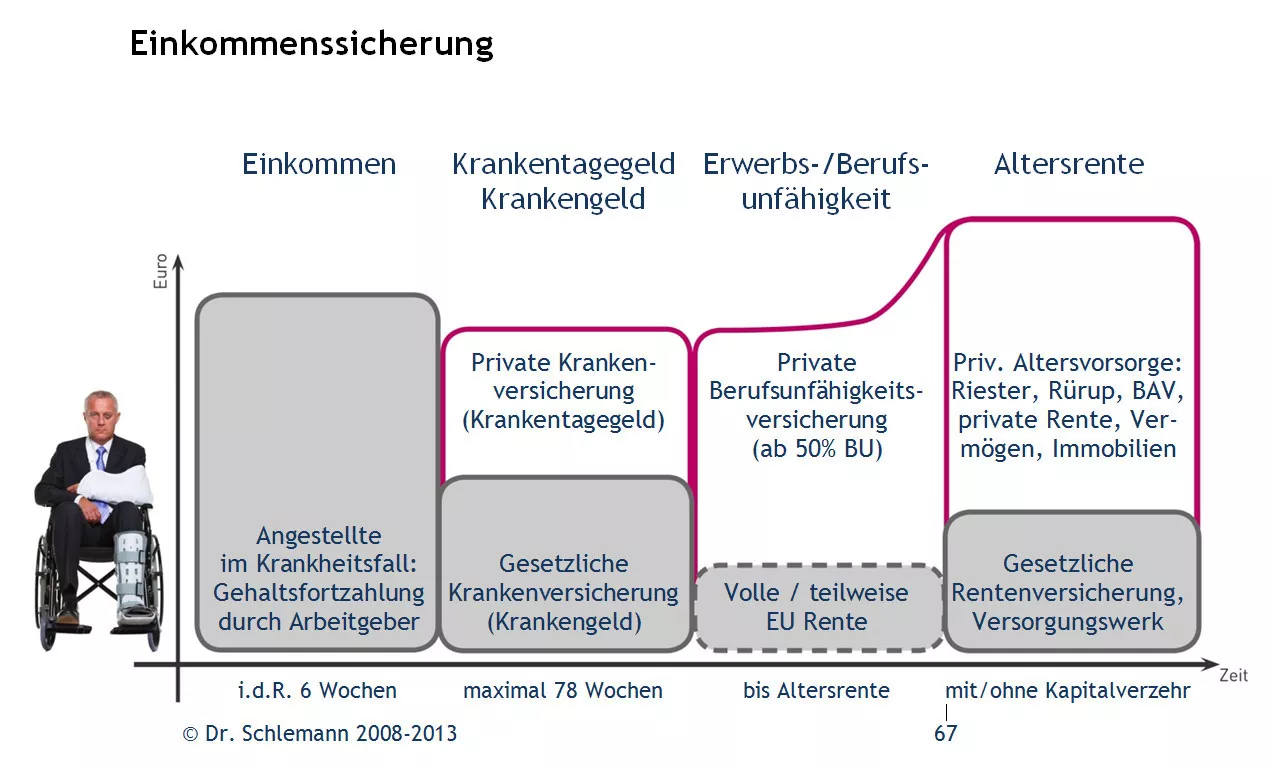

Hier wird der Verlauf der erforderlichen Einkommenssicherung im Krankheitsfall als Grafik beschrieben:

Vorteile des Krankentagegelds gegenüber der BU-Rente

Gegenüber einer Berufsunfähigkeitsrente bietet ein Krankentagegeld einige Vorteile:

Welcher Krankentagegeldtarif ist der richtige?

Alle privaten Krankenversicherungen bieten unterschiedliche Krankentagegeldtarife an. Diese werden entweder als Baustein einer sog. „Krankenvollversicherung“ oder als Zusatztarif in Form einer Krankentagegeldzusatzversicherung angeboten.

Theoretisch wäre es möglich, die Krankenversicherung und die Krankentagegeldversicherung bei unterschiedlichen Gesellschaften abzuschließen. Jedoch verzichten nur wenige von den Bedingungen her qualitativ „gute“ Gesellschaften in diesen Fällen auf das ordentliche Kündigungsrecht bezüglich der Krankentagegeldversicherung. Gleichzeitig erhöht sich für den Versicherten bei einer solchen Trennung das Risiko des späteren Vorwurfs einer vorvertraglichen Anzeigepflichtverletzung wegen fehlerhafter Beantwortung von (unterschiedlichen) Gesundheitsfragen bzw. der Aufwand, wenn er sich in diesem oder im Krankheits-/Leistungsfall mit zwei Gesellschaften „herumschlagen“ und aufwendigen Schriftwechsel führen muss.

Für einen Vergleich der unterschiedlichen Tarife anhand von bedingungsgemäßen Leistungen und den je nach Eintrittsalter kalkulierten Kosten ist ein professionelles Vergleichsprogramm erforderlich. Eine damit erstellte individuelle ausführliche Auswertung erhalten unsere Kunden als Ergebnis der Beratung zugeschickt.

FAQs zum Krankentagegeld

Wie viel Krankentagegeld bekomme ich bei Arbeitslosigkeit?

Mit Arbeitslosigkeit sinkt das Einkommen als Grundlage für den Anspruch auf Krankentagegeld. Eine Krankentagegeldversicherung sollte dann entsprechend reduziert werden. Der reduzierte Betrag kann mit einer sog. Anwartschaftsversicherung bei Wiederaufnahme der beruflichen Tätigkeit ohne Gesundheitsprüfung reaktiviert werden.

Krankentagegeld und BU-Rente: Praxisfall Post-Covid / Long-COVID-Syndrom

Bei der Beratung zum Thema Krankentagegeld hoffen Kunden öfters, das Krankentagegeld nicht so lange zu benötigen. Spätestens nach sechs Monaten würde ja die Berufsunfähigkeitsversicherung leisten. Dieser Gedanke verführt dazu, das KTG knapper anzusetzen um Geld zu sparen.

Ein aktueller Kundenfall bestätigt noch einmal die Wichtigkeit des Krankentagegelds:

Ein 33-jähriger Selbstständiger schließt bei uns 2019 eine leistungsstarke private Krankenversicherung ab. Er folgt weitgehend unserem Rat und sichert ein Krankentagegeld ab dem 22. Tag in Höhe von 140 EUR ab.

Im Mai 2022 wird er nach einer Infektion mit dem Coronavirus mit Long-Covid krankgeschrieben. Konzentrationsschwierigkeiten, Fatigue-Syndrom, Kopfschmerzen und Kurzatmigkeit führen zu vollständiger Arbeitsunfähigkeit.

Berufsunfähigkeit und Nachweis

Wie bei allen psychischen Erkrankungen ist der Nachweis einer Berufsunfähigkeit insgesamt etwas schwieriger weil keine „messbare“ Erkrankung vorliegt. Es wird dann geprüft, ob Funktionsbeeinträchtigungen vorliegen, die durch objektive Befunde belegt sind. Bei einem Fatigue Syndrom ist das meistens gut möglich, da die Einschränkungen deutlich über normale Müdigkeit hinaus gehen. Ansonsten kann eine psychiatrische Begutachtung erforderlich sein. Zusätzlich wird sofern notwendig in einem neuropsychologischen Gutachten durch spezielle Tests die kognitive Leistungsfähigkeit geprüft. Außerdem werden die Verlaufsbefunde der Behandler verwertet, die Aufschluss über die Entwicklung der Erkrankung geben können.

In dem beschriebenen Kundenfall konnten die Ärzte noch nicht sicher prognostizieren, wie lange dieser Zustand voraussichtlich anhalten wird. Eine Leistung aus der 2020 abgeschlossenen Berufsunfähigkeitsversicherung mit einer BU-Rente von 4.000 EUR pro Monat war deshalb zunächst nicht in Sicht.

Vorteile einer Arbeitsunfähigkeitsklausel

Bei Post-Covid bzw. Long-Covid kann eine BU mit Arbeitsunfähigkeitsklausel, bei der nur die Krankschreibung zählt, zu einer früheren und schnelleren Rentenzahlung führen, als eine Berufsunfähigkeitsversicherung ohne AU-Klausel.

Nach vier Monaten kann unser Kunde bei prognostizierter weiterer Krankschreibung von zwei Monaten die in der BU enthaltene Arbeitsunfähigkeitsklausel nutzen.

Unser Kunde hat seit Abschluss 2020 alle Beitragsdynamiken angenommen, so dass aus anfangs versicherten 4.000 EUR pro Monat in 2023 inzwischen 4.619 EUR geworden sind. Diesen Betrag erhält er für max. 24 Monate. Der gewählte Anbieter verlangt dazu nicht die Stellung eines BU Antrags.

Update: Die monatliche Leistung von 4.619 EUR aufgrund der Arbeitsunfähigkeitsklausel für max. 24 Monate wurde vom Kunden im September 2023 beantragt, also 16 Monate nach Krankschreibung. Das Krankentagegeld von 4.200 EUR wird parallel weiter bezahlt.

AU Klausel, KTG und BU

In unserem Fall wird das Krankentagegeld parallel weiter bezahlt, bis eine Berufsunfähigkeit festgestellt wird. Der („gute“) PKV Anbieter hat uns gegenüber verbindlich erklärt, dass Leistungen aus einer Arbeitsunfähigkeitsklausel nicht zur Einstellung der KTG Leistung führen.

Ergebnis: Unser Kunde, dem wir an dieser Stelle noch einmal gute Besserung wünschen, ist zwar leider weiterhin krank. Seine Situation wird jedoch durch die Zahlung von zunächst 16 x 4.200 EUR KTG (= 67.200 EUR) und anschließend für voraussichtlich weitere 24 Monate von 4.200 EUR KTG (= 100.800 EUR) plus 4.619 EUR AU Rente (mit einer jährlichen Steigerung von 3% = 171.323 EUR), d.h. in Summe von bis zu 339.323 EUR deutlich erträglicher.

Exkurs: Krankengeld für gesetzlich Versicherte und BU / AU

Gesetzlich Krankenversicherte erhalten kein Krankentagegeld sondern höchstens 72 Wochen lang Krankengeld i.H.v. 70% des Bruttoeinkommens, max. 90% des Nettoverdienstes und gedeckelt auf 70% der Beitragsbemessungsgrenze (2024: 120,75 EUR).

Auch bei Bezug von Krankengeld ist der zusätzliche Bezug einer privaten Berufsunfähigkeitsrente oder einer AU-Rente ohne Abstriche möglich. Dies hat u.a. das Sozialgericht Trier in seinem Urteil vom 6.10.2011 entschieden. Eine Rente vom Versorgungswerk wird allerdings angerechnet!