Was ist die qualitativ „beste Berufsunfähigkeitsversicherung„? Welche Kriterien sind wichtig? Wie aussagekräftig sind BU-Ratings und Vergleichsprogramme? Was ist mit Verteuerungsrisiko gemeint und welche Rolle spielen Prozessquoten oder berufsbezogene Kriterien?

So ganz pauschal lässt sich die Frage nach der individuell „besten BU“ nicht beantworten. Die Auswahl der für Sie am besten passenden Berufsunfähigkeitsversicherung hängt von einer Reihe von Parametern ab wie Gesundheit, Beruf, Risikomentalität, gewünschter Konfiguration, finanziellen Verhältnissen etc.

Unsere Auto-Analogie Mercedes, VW, Renault, Dacia hilft unseren Kunden jedoch seit vielen Jahren beim Verstehen qualitativer Unterschiede und beim Beantworten der Frage, in welchem „Auto“ (= BU Tarif) sie bei einem „Unfall“ (= Berufsunfähgkeit) am besten geschützt sind (= Leistungen erhalten). Inzwischen hat sich bei den BU-Tarifen wieder einiges getan. Im August 2022 war ein Update unseres BU-Auto-Qualitätsrankings fällig. Relevante Veränderungen versuchen wir fortlaufend einzuarbeiten.

Bei einem Unfall hilft es wenig, wenn das Auto billig war. Da zählt nur maximale Sicherheit!

Dr. B. Schlemann

Auf unserer Seite Anbieter Berufsunfähigkeitsversicherung können Sie nachlesen, welche 46 BU-Anbieter und 16 Anbieter einer Erwerbsunfähigkeitsversicherung wir vermitteln können.

Was ist die (für Sie) beste Berufsunfähigkeitsversicherung?

Qualität oder Preis, was ist wichtiger?

Wie unter Berufsunfähigkeitsrisiko beschrieben ist die Gefahr, berufsunfähig zu werden, nicht zu unterschätzen. Deshalb ist die beste Berufsunfähigkeitsversicherung die Versicherung, die auch zahlt, wenn Sie berufsunfähig werden! Daher empfehlen wir, primär auf die Leistungen und damit auf die Qualität der Bedingungen zu achten.

Andererseits ist der Preis einer Berufsunfähigkeitsversicherung natürlich ein ebenfalls nicht unwichtiger Faktor. Denn auch wenn 20 bis 25% der Angestellten berufsunfähig werden, bleibt die Mehrzahl zum Glück ja immer noch verschont. Und dann war jeder für die Berufsunfähigkeitsversicherung bezahlte Euro „rausgeworfenes Geld“! Die „beste Berufsunfähigkeitsversicherung“ wäre dann diejenige, die am wenigsten gekostet hat.

Verteuerungsrisiko

Beim Preis sollten Sie allerdings nicht nur auf den Zahlbeitrag oder Nettobeitrag achten, der sich durch die nicht garantierte Verrechnung von Überschüssen ergibt. Wichtig ist vor allem der vertraglich vereinbarte sog. „Bruttobeitrag„. Verschlechtert sich die Finanzlage einer Gesellschaft, dann kann der Nettobeitrag bis zum Bruttobeitrag angepasst werden, ggf. auch darüber hinaus. Dieses Thema behandeln wir ausführlich auf unserer Seite „Verteuerungsrisiko„.

Das magische BU Dreieck

Ein hoher (bzw. sinnvoller) Leistungsumfang, eine hohe Leistungswahrscheinlichkeit und ein niedriger Preis sind nicht miteinander vereinbar. Das zeigt unser nachfolgendes „magisches BU Dreieck„. Sie müssen sich leider i.d.R. für zwei dieser drei Kriterien entscheiden. Mehr Leistung kostet i.d.R. auch mehr!

Ausnahmen gibt es manchmal, wenn ein bestimmter Beruf bei einem qualitativ guten Anbieter in eine risikoärmere sog. „Berufsgruppe“ eingestuft wird. Für solche Berufsgruppen wir dann ein geringerer Beitrag kalkuliert, als für riskantere Berufe. So bekommen z.B. überwiegend im Büro tätige Akademiker oder nicht bzw. nur geringfügig operativ tätige Ärzte oft einen Mercedes zum VW Preis.

Der höhere Beitrag ist i.d.R. gut investiert. Ein „sehr guter“ Tarif mit besonders kundenfreundlich gestalteten Bedingungen bietet im Ernstfall eine deutlich höhere Leistungswahrscheinlichkeit als ein einfacherer Tarif, der bestimmte Leistungssituationen ausschließt.

Ein konkretes Beispiel: Ein 28-jähriger Steuerberater könnte bei einer „VW-Berufsunfähigkeitsversicherung“ mit einer monatlichen Rente von 3.000 EUR bis 67 mit 3% Leistungsdynamik zunächst 20 EUR monatlich und damit über 10 Jahre 2.400 EUR an Beitrag sparen. Wenn er aber 10 Jahre später auf dem Weg zu einem Mandanten über eine rote Ampel fährt, verunfallt, berufsunfähig wird und ihm Vorsatz vorgeworfen wird, erhält er für die nächsten 29 Jahre insgesamt 1,6 Mio. EUR weniger Leistungen als bei einer „Mercedes-BU“!

Unsere Formel zum Preis-/Leistungsverhältnis einer BU

Das Preis-/Leistungsverhältnis wird letztlich bestimmt durch den Quotienten aus Bruttobeitrag und Leistungswahrscheinlichkeit. Wenn man bei einem Mercedes eine Leistungswahrscheinlichkeit von 1 ansetzt und für jede niedrigere Autoklasse ca. 10% abzieht, dann dürfte ein Mercedes also ca. 10% mehr kosten als ein VW bzw. ca. 20% mehr als ein Renault.

Die Leistungspraxis von BU Anbietern

Neben der Bedingungsqualität wird oft auch die Leistungspraxis des jeweiligen Anbieters als Kriterium betont. Dazu ein Zitat des Assekurata Geschäftsführers Markus Kruse:

Für die Versicherten zeigt sich die wahre Qualität ihres Berufsunfähigkeitsversicherers heute nicht mehr vorrangig nur in den Bedingungen, sondern erst bei Eintritt des Leistungsfalls und der darauffolgenden Leistungsbeabeitung.

Informationen zur Leistungspraxis erhalten wir als BU-Spezialmakler aus verschiedenen Quellen. Primär stammen diese aus unserer eigenen Praxis und der Zusammenarbeit mit Versicherungsberatern, die sich auf BU Leistungsfälle spezialisiert haben. Darüber hinaus nutzen wir interne Statistiken einzelner Anbieter und natürlich auch allgemeine, öffentlich zugängliche Quellen wie die regelmäßigen Auswertungen von Franke & Bornberg.

Solche Aussagen zur Leistungspraxis sind jedoch immer nur eine Momentaufnahme. In 10, 20 oder 30 Jahren sieht das Bild möglicherweise anders aus. Deshalb spielen diese Daten nur eine sekundäre Rolle. Vor allem zählen einklagbare Regelungen in den Versicherungsbedingungen.

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenBeste Berufsunfähigkeitsversicherung: Dacia, Renault, VW, Mercedes?

Wenn Kunden sich bzw. uns fragen, was die für sie beste Berufsunfähigkeitsversicherung ist, veranschaulichen wir das Spannungsfeld Leistung vs. Preis gerne anhand von Automarken. Mit deren Qualität können die meisten Menschen mehr anfangen, als mit der Qualität von BU Versicherungen.

Wie sicher sind unterschiedliche Automarken?

Über die Sicherheit von Autos sagen z.B. die Ergebnisse beim Euro NCAP Crashtest einiges aus. Dort wird der Schutz von Insassen und Fußgängern primär durch Aufpralltests bewertet. Zusätzlich werden einige schützende Systeme wie elektronische Stabilitätskontrolle (ESC), Anschnallerinnerung und Geschwindigkeitsbegrenzer berücksichtigt. Für die Beurteilung der BU-Qualität verwenden wir einige analoge Kriterien.

Zunächst einmal muss eine gewisse Mindestqualität erreicht sein. Ein Auto wie ein Dacia ist zwar billig, erreicht aber nur 3 Sterne beim NCAP Crashtest. Damit scheidet ein Dacia aus, wenn ein Mindestmaß an Sicherheit wichtig ist. Mehr zu BU Versicherungen auf Dacia Niveau lesen Sie weiter unten.

Sind diese Mindestkriterien erfüllt, können Sie sich entscheiden, in welchem Auto Sie bei einem Unfall am liebsten fahren möchten:

Wie bewerten wir die Sicherheit einer Berufsunfähigkeitsversicherung?

Für jede BU-„Autoklasse“ habe wir zunächst gewisse Mindestkriterien definiert. Im Anschluss und auf weiterführenden Seiten finden Sie noch weitere für die Einstufung der BU-Qualität relevante Kriterien wie

Die Wahrscheinlichkeit einer Berufsunfähgkeit beträgt bei bei Angestellten ca. 20 – 25% (siehe BU-Risiko). Tritt dieser Fall ein, dann wünschen Sie sich, Sie hätten einen „Mercedes“. Passiert Ihnen nichts, dann wäre die billigste BU die beste gewesen. In diesem Spannungsfeld müssen Sie sich entscheiden. Dabei helfen wir Ihnen gerne mit unserer BU-Beratung.

Reicht ein „Renault“ als Berufsunfähigkeitsversicherung?

Eine Anmerkung vorab: In früheren Versionen dieser Seite sprachen wir hier von einem Skoda. Die Unterschiede der Marken innerhalb des VW Konzerns sind inzwischen jedoch nicht mehr so ausgeprägt. Daher ist die Marke Renault nun unser neuer Skoda.

Ein Renault ist ein sehr ordentliches Fahrzeug. Er hat alles, was ein Auto braucht: 4 Reifen, einen Motor, Sicherheitsgurte, Airbags, usw. Einige Modelle von Renault erhalten beim NCAP Crashtest 4 Sterne. Sie haben darin also auch bei einem Unfall (≙ Berufsunfähigkeit) grundsätzlich gute Karten. Ein Renault hat nicht jedes Extra, dafür ist aber auch der Preis (≙ BU-Monatsbeitrag) häufig etwas günstiger.

Die Renault-Kriterien einer Berufsunfähigkeitsversicherung

Bezogen auf die Berufsunfähigkeitsversicherung heißt das, dass ein Renault folgende Kriterien ganz oder größtenteils erfüllen muss:

Berufsunfähigkeitsversicherungen auf Renault-Niveau

Auf Renault-Level liegen bei der BU unseres Erachtens in aus unserer Sicht qualitativ aufsteigender Reihenfolge beispielsweise:

Einfachere Renaults

Zurich Dt. Herold – PremiumCircle: 43%, Finanztest BU-Bedingungen: Gut (2,0), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 77,79%, Prozessquote: 2,26%, Verteuerungsrisiko: 33% Nettoverzinsung: 4,39%, Kostenquote: 2,53%, Eigenkapitalquote: 2,73%. Pluspunkt: AU Klausel.

Swiss Life – PremiumCircle: 46%, Finanztest BU-Bedingungen: Sehr gut (1,4), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 80,27%, Prozessquote: 0,70%, Verteuerungsrisiko: 59% Nettoverzinsung: 4,74%, Kostenquote: 3,18%, Eigenkapitalquote: 2,89%. Pluspunkt: AU Klausel.

Axa – PremiumCircle: 42%, Finanztest BU-Bedingungen: Sehr gut (1,2), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, Prozessquote: 1,29%, BU-Leistungsquote: 82,85%, Verteuerungsrisiko: 46%, Nettoverzinsung: 4,19%, Kostenquote: 2,86%, Eigenkapitalquote: 1,73%. Pluspunkte: AU Klausel, enger formulierte Gesundheitsfragen.

DBV – PremiumCircle: 41%, Finanztest BU-Bedingungen: Sehr gut (1,2), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 82,85%, Prozessquote: 1,29%, Verteuerungsrisiko: 46%, Nettoverzinsung: k.A., Kostenquote = k.A., Eigenkapitalquote: k.A. Pluspunkte: AU Klausel, enger formulierte Gesundheitsfragen, sehr gute Dienstunfähigkeitsklausel.

Deutsche Ärzteversicherung/DÄV (nur für Ärzte) – PremiumCircle: 40%, keine Teilnahme bei Finanztest BU-Bedingungen, F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 86,29%, Prozessquote: 1,00%, Verteuerungsrisiko: 56%, Nettoverzinsung: 4,23%, Kostenquote: 3,37%, Eigenkapitalquote: 1,50%. Pluspunkte: AU Klausel, enger formulierte Gesundheitsfragen. ACHTUNG: Verträge, die bis 31.12.2020 abgeschlossen wurden, haben ein sehr hohes Verteuerungsrisiko von 70,9%! Nutzen Sie hierfür unseren BU-Check!

Stuttgarter – PremiumCircle: 47%, Finanztest BU-Bedingungen: Gut (1,7), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 71,20%, Prozessquote: 2,4%, Verteuerungsrisiko: 43%, Nettoverzinsung: 4,01%, Kostenquote: 2,36%, Eigenkapitalquote: 3,24%. Pluspunkt: AU Klausel.

Signal Iduna (Tarif Exklusiv-Plus) PremiumCircle: 44%, Finanztest BU-Bedingungen: keine Teilnahme, F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: k.A. (zuletzt 81,50%), Prozessquote k.A. (zuletzt: 3,46%), Nettoverzinsung: 4,38%, Kostenquote: 2,99%, Eigenkapitalquote: 2,15%. Verteuerungsrisiko: 54%. Pluspunkt: AU Klausel.

Gehobene Renaults

Dialog – PremiumCircle: 45%, Finanztest BU-Bedingungen: Gut (1,6), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: 70,44%, Prozessquote: 0,00%, Verteuerungsrisiko: 43%, Nettoverzinsung: 2,91%, Kostenquote: 2,81%, Eigenkapitalquote: 7,98%. Pluspunkt: AU Klausel.

Condor – PremiumCircle: 43%, Finanztest BU-Bedingungen: Sehr gut (1,4), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 90,03%, Prozessquote: 2,08%, Verteuerungsrisiko: 43%, Nettoverzinsung: 3,85%, Kostenquote: 2,27%, Eigenkapitalquote: 1,88%. Pluspunkt: AU Klausel.

Canada Life – PremiumCircle: 47%, Finanztest BU-Bedingungen: Sehr gut (1,2), F&B BU-Rating: FFF+, M&M BU-Rating: 4,0, BU-Leistungsquote: k.A., Prozessquote: k.A., kein Verteuerungsrisiko (Nettobeitrag = Bruttobeitrag, keine Überschussverrechnung), Finanzstärke AA (S&P, Fitch). Besonderheiten: BU erst seit 7/2014 im Angebot, ohne Überschussverrechnung kein Puffer zur Anpassung an Marktveränderungen und keine ertragsabhängige Steigerung der BU Rente im Leistungsfall, keine Mitgliedschaft in Sicherungsfonds Protektor. Pluspunkte: Soforthilfe bei Krebs (seit 6/19), AU Klausel.

Nürnberger (Tarif BU4Future Komfort) PremiumCircle: 49%, Finanztest BU-Bedingungen: Sehr gut (1,4), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 78,51%, Prozessquote: 0,84%, Verteuerungsrisiko: 56%, Nettoverzinsung: 3,39% p.a., Kostenquote: 3,83% p.a., Eigenkapitalquote: 1,83%. Pluspunkt: AU Klausel und Betterdoc kostenlos integriert

Allianz – PremiumCircle: 41%, Finanztest BU-Bedingungen: Sehr gut (0,9), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 84,76%, Prozessquote: 1,68%, Verteuerungsrisiko: 30%, Nettoverzinsung: 4,34%, Kostenquote: 0,79%, Eigenkapitalquote: 1,26%. Pluspunkt: AU Klausel bereits ab voraussichtlicher 6-monatiger AU

Zielgruppe / Vorsorgeklasse Renault

Preis-/beitragsorientierte Kunden, die bezogen auf ihre Anforderungen zu Gunsten eines möglichst niedrigen Beitrags bereit sind, einige Risiken selbst zu tragen, auch wenn diese (gegen Mehrbeitrag) versicherbar sind.

Hinweis: Nicht alle genannten Anbieter erfüllen sämtliche beispielhaft genannten „Renault-Kriterien“.

Wie gut ist ein „VW“ als Berufsunfähigkeitsversicherung?

VW Fahrer empfinden diesen als ein noch etwas sichereres Auto. Dort gibt es im Vergleich zum Renault einige zusätzliche sicherheitsrelevante Extras und Assistenzsysteme. Dafür kostet ein VW häufig auch etwas mehr.

Die VW-Kriterien einer Berufsunfähigkeitsversicherung

Beispiele solcher zusätzlichen VW-Features bei einer Berufsunfähigkeitsversicherung:

Berufsunfähigkeitsversicherungen auf VW-Niveau

Beispiele für BU-Versicherungen auf VW-Level liegen in aus unserer Sicht qualitativ aufsteigender Reihenfolge sind:

Die Bayerische – PremiumCircle: 49%, Finanztest BU-Bedingungen: Sehr gut (1,5), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 70,11%, Prozessquote: 0,94%, Verteuerungsrisiko: 59%, Nettoverzinsung: 4,81%, Kostenquote: 1,81%, Eigenkapitalquote: 7,47%. Achtung: max. 2% garantierte Rentensteigerung möglich! Pluspunkt: AU Klausel, allerdings mit 12,9% Mehrbeitrag.

Nürnberger (Tarif BU4Future Premium) PremiumCircle: 49%, Finanztest BU-Bedingungen: Sehr gut (1,4), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 78,51%, Prozessquote: 0,84%, Verteuerungsrisiko: 56%, Nettoverzinsung: 3,39% p.a., Kostenquote: 3,83% p.a., Eigenkapitalquote: 1,83%. Pluspunkt: AU Klausel und Betterdoc kostenlos integriert.

LV1871 – PremiumCircle: 52%, Finanztest BU-Bedingungen: Sehr gut (1,5), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 82,75%, Prozessquote: 3,25%, Verteuerungsrisiko: 52% Nettoverzinsung: 4,58%, Kostenquote: 2,36%, Eigenkapitalquote: 2,57%. Pluspunkt: AU Klausel bereits ab voraussichtlicher 6-monatiger AU und großzügige Nachversicherungsmöglichkeiten bei Gehaltssteigerungen

Volkswohl Bund – PremiumCircle: 54%, Finanztest BU-Bedingungen: Sehr gut (1,3), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 81,85%, Prozessquote: 2,98%, Verteuerungsrisiko: 54%, Nettoverzinsung: 4,21%, Kostenquote: 1,68%, Eigenkapitalquote: 1,35%. Pluspunkt: AU Klausel und großzügige Nachversicherungsmöglichkeiten bei Gehaltssteigerungen

Barmenia – PremiumCircle: 51%, Finanztest BU-Rating: Sehr gut (1,0), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: 70,26%, Prozessquote: 0,85%, Verteuerungsrisiko: 37%, Nettoverzinsung: 3,25%, Kostenquote: 3,05%, Eigenkapitalquote: 3,00%. Pluspunkt: AU Klausel, nahtloser Übergang zum Barmenia KTG („VersiPro“), für Ärzte: Dr. Schlemann BU Arztklausel.

Baloise (vormals Basler) PremiumCircle: 49%, Finanztest BU-Bedingungen: Sehr gut (1,0), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 69,40%, Prozessquote: 0,43%, Verteuerungsrisiko: 33%, Nettoverzinsung: 4,18% p.a., Kostenquote: 2,84% p.a., Eigenkapitalquote: 1,94%). Pluspunkt: AU Klausel, enger formulierte Gesundheitsfragen.

Zielgruppe / Vorsorgeklasse VW

Kunden, die bezogen auf ihre Anforderungen ein ausgewogenes Preis-/Leistungsverhältnis wünschen und zu Gunsten einer preiswerteren Absicherung bereit sind, gewisse Risiken selbst zu tragen, auch wenn diese (gegen Mehrbeitrag) versicherbar sind.

Hinweis: Nicht alle genannten Anbieter erfüllen sämtliche beispielhaft genannten „VW-Kriterien“,

Besser ein „Mercedes“ als Berufsunfähigkeitsversicherung?

Ein Mercedes (bzw. BMW, Audi, Rover, Volvo, etc. – suchen Sie sich Ihre Lieblings-Premiummarke aus) bietet ein besonders hohes Maß an Sicherheit. Das Blech ist gefühlt etwas dicker, in Gefahrensituationen hilft eine größere Zahl von Airbags und Assistenzsystemen. Hierbei geht es um Sicherheit, nicht um „Status“!

Die Mercedes-Kriterien einer Berufsunfähigkeitsversicherung

Einige Beispiele der Mehrleistungen, die ein „Mercedes“ zusätzlich zur Ausstattung bei Renault und VW bietet:

Berufsunfähigkeitsversicherungen auf Mercedes-Niveau

Auf Mercedes-Level liegen unseres Erachtens bislang (leider) nur folgende zwei Anbieter:

HDI

PremiumCircle: 58%, Finanztest BU-Bedingungen: Sehr gut (1,3), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 84,52%, Prozessquote: 0,40%, Verteuerungsrisiko: 33% Nettoverzinsung: 3,95%, Kostenquote: 4,41%, Eigenkapitalquote: 2,26%, AU Klausel, für Ärzte: Dr. Schlemann BU Arztklausel.

Neu bei HDI: Genereller Verzicht auf konkrete Verweisung!

HDI verzichtet in den Versicherungsbedingungen seit 1.12.2023 auf die sog. konkrete Verweisung. Sind Sie also

- aus medizinischer Sicht berufsunfähig und

- üben trotzdem konkret einen Beruf aus,

- der dieselbe soziale Wertschätzung genießt, wie Ihre bisherige Tätigkeit und

- verdienen damit mehr als 80% Ihres bisherigen Einkommens,

dann zahlt HDI – anders als die meisten anderen Anbieter – trotzdem die versicherte Berufsunfähigkeitsrente. Bis 11/2023 war dieser Vorteil beschränkt auf die sog. „Erstprüfung“, also i.d.R. auf die ersten sechs Monate einer Berufsunfähigkeit. Seit 12/2023 gilt dieser Verzicht generell ohne diese Einschränkung. Diese Regelung ist im BU-Markt bislang einzigartig.

Unsere Einschätzung: Der Verzicht auf die konkrete Verweisung löst eher ein „Luxusproblem“ von Personen, die trotz BU tatsächlich 80% oder mehr verdienen, also nicht so dringend auf eine Berufsunfähigkeitsrente angewiesen sind. Dennoch ist sie ein klarer Vorteil für den Versicherten, weil Unsicherheiten und Diskussionspotential im Leistungsfall reduziert werden. Damit wird HDI gegenüber der Alte Leipziger ein noch etwas sichererer Mercedes.

Alte Leipziger

PremiumCircle: 51%, Finanztest BU-Bedingungen: Sehr gut (1,1), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 75,27%, Prozessquote: 1,14%, Verteuerungsrisiko: 28%, Nettoverzinsung: 4,09%, Kostenquote: 1,59%, Eigenkapitalquote: 4,19%. Pluspunkte: AU Klausel und für Ärzte die Dr. Schlemann BU Arztklausel.

Besonderheit Alte Leipziger

Für manche Berufsgruppen und für Nichtraucher bietet die Alte Leipziger dank vorteilhafter Berufsgruppeneinstufung ein besonders günstiges Preis-/Leistungsverhältnis („Mercedes zum VW Preis“). Dies gilt z.B. für überwiegend im Büro tätige Akademiker, Heilberufe (insbesondere nicht oder nur gerinfügig operativ tätige Ärzte) sowie für Studenten bestimmter Fachrichtungen.

Die Alte Leipziger verzichtet bei der Nachversicherungsgarantie auf die komplette Risikoprüfung und nicht nur auf die Gesundheitsprüfung. Gefahrerhöhende Umstände, z.B. im Beruf, müssen hier nicht angegeben werden. Zudem zahlt die Alte Leipziger die Leistung bei Arbeitsunfähigkeit auch ohne BU-Leistungsantrag aus. Die Frage „was ist die beste Berufsunfähigkeitsversicherung“ ist in solchen Fällen einfacher zu beantworten.

Zielgruppe / Vorsorgeklasse Mercedes

Sicherheits-/leistungsorientierte Kunden, die bezogen auf Ihre Anforderungen eine möglichst hochwertige Absicherung in den Grenzen der gewählten Produktart und der derzeit im Markt verfügbaren Deckungsangebote bei entsprechend höherem Beitrag wünschen.

Hinweis: Auch leistungsstarke Tarife in „Mercedes-Qualität“ erfüllen nicht alle denkbaren Kriterien zu 100%, sondern haben einzelne Einschränkungen. Deren Relevanz muss der Kunde für sich bewerten.

Welche „Dacias“ würden wir nicht als BU wählen?

Ein Dacia Duster sieht optisch zwar durchaus schick aus, erreicht aber beim NCAP Crashtest gerade einmal 3 Sterne! Ähnlich gibt es BU Anbieter, die bei einem oder mehreren der o.g. Kriterien bzw. Ratings scheitern und deshalb aus unserer Sicht nur in begründeten Ausnahmefällen empfehlenswert sind, z.B. wenn andere Anbieter aus gesundheitlichen Gründen keinen Versicherungsschutz bieten. Hier in alphabetischer Reihenfolge:

Dacias C-H

Continentale PremiumCircle: 42%, Finanztest BU-Bedingungen: Gut (1,9), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 70,84%, Prozessquote: 1,06%, Verteuerungsrisiko: 67% Nettoverzinsung: 3,61% p.a., Kostenquote: 2,14% p.a., Eigenkapitalquote: 2,96%. Pluspunkt: AU Klausel.

Cosmos Direkt – PremiumCircle: 34%, Finanztest BU-Bedingungen: Gut (1,8), F&B BU-Rating: F+, M&M BU-Rating: 5,0, BU-Leistungsquote: 86,56%, Prozessquote: 8,73%, Verteuerungsrisiko: 33%, Nettoverzinsung: 3,54% p.a., Kostenquote: 1,23% p.a., Eigenkapitalquote: 1,32%, keine AU-Leistung, keine garantierte Leistungsdynamik.

Debeka – PremiumCircle: 23%, Finanztest BU-Bedingungen: Gut (2,0), F&B BU-Rating: FF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 82,90%, Prozessquote: 0,71%, Verteuerungsrisiko: 43%, Nettoverzinsung: 3,70%, Kostenquote: 1,51%, Eigenkapitalquote: 1,76%.

Ergo – PremiumCircle: 39%, Finanztest BU-Bedingungen: keine Teilnahme, F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 75,72%, Prozessquote: 1,45%, Verteuerungsrisiko: 52% Nettoverzinsung: 4,29%, Kostenquote: 4,56%, Eigenkapitalquote: 1,98%. Ähnliches gilt für die Ergo Tochter Deutsche Anwalt- und Notarversicherung.

Europa – PremiumCircle: 42%, Finanztest BU-Bedingungen: Sehr gut (1,1), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 88,82%, Prozessquote k.A., Verteuerungsrisiko: 67% Nettoverzinsung: 3,31%, Kostenquote: 0,74%, Eigenkapitalquote: 8,24%.

Generali – PremiumCircle: 35%, Finanztest BU-Bedingungen: Sehr gut (1,3), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: k.A., Prozessquote: 1,59%, Verteuerungsrisiko: 61% Nettoverzinsung: 4,00%, Kostenquote: 2,47%, Eigenkapitalquote: 1,00%. Pluspunkt: AU Klausel. Die Generali firmierte vorher auch unter Aachen Münchener.

Gothaer – PremiumCircle: 37%, Finanztest BU-Bedingungen: Sehr gut (1,4), F&B BU-Rating: FFF+, M&M BU-Rating 5,0, BU-Leistungsquote: 75,81%, Prozessquote: 2,20%, Verteuerungsrisiko: 43% Nettoverzinsung: 3,89%, Kostenquote: 1,87%, Eigenkapitalquote: 3,00%. Pluspunkte: AU Klausel, enger formulierte Gesundheitsfragen.

Hannoversche Leben – PremiumCircle: 42%, Finanztest BU-Bedingungen: Sehr gut (0,8), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 80,00%, Prozessquote: 2,95%, Verteuerungsrisiko: 30%, Nettoverzinsung: 3,51%, Kostenquote: 1,35%, Eigenkapitalquote: 3,13%. Keine AU-Leistung, max. 2% garantierte Rentensteigerung möglich!

Hanse Merkur – PremiumCircle: 30%, Finanztest BU-Bedingungen: Gut (1,6), F&B BU-Rating: FF+, M&M BU-Rating: 5,0, BU-Leistungsquote: k.A., Prozessquote: 5,09%, Verteuerungsrisiko: 30%, Nettoverzinsung: 4,04%, Kostenquote: 1,98%, Eigenkapitalquote: 3,17%.

Heidelberger Leben – PremiumCircle: Nicht im Vergleich, keine Teilnahme bei Finanztest BU-Bedingungen, F&B BU-Rating: FF, Neugeschäft seit 07.2014 eingestellt; seitdem keine aktuelle Bewertung mehr möglich!

HUK-Coburg – PremiumCircle: 42%, Finanztest BU-Bedingungen: Sehr gut (1,2), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: 82,55%, Prozessquote: früher 6,29%, keine Angabe 2020, Verteuerungsrisiko 67%, Nettoverzinsung: 3,45%, Kostenquote: 1,95%, Eigenkapitalquote: 7,68%

Dacias I-W

InterRisk – PremiumCircle: 47%, Finanztest BU-Bedingungen: Sehr gut (1,2), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: 62,50%, Prozessquote: k.A., Verteuerungsrisiko 33%, Nettoverzinsung: 3,00%, Kostenquote: 4,4%, Eigenkapitalquote: 6,54%

Provinzial Rheinland – PremiumCircle: 46%, Finanztest BU-Bedingungen: Sehr gut (1,3), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: 77,58%, Prozessquote: 0,83%, Nettoverzinsung: 3,64%, Kostenquote: 1,41% p.a., Eigenkapitalquote: 2,28%.

R+V – PremiumCircle: 40%, Finanztest BU-Bedingungen: Gut (1,5), F&B BU-Rating: FF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 88,09%, Prozessquote: 1,13%, Nettoverzinsung: 3,46%, Kostenquote: 1,08%, Eigenkapitalquote: 1,28%.

Signal Iduna (Tarif Exklusiv und drunter) – PremiumCircle: 44%, Finanztest BU-Bedingungen: keine Teilnahme, F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: k.A. (zuletzt 81,50%), Prozessquote 2,71%, Nettoverzinsung: 4,38%, Kostenquote: 2,99%, Eigenkapitalquote: 2,15%. Verteuerungsrisiko: 54%. Pluspunkt: AU Klausel.

Universa – PremiumCircle: 43%, Finanztest BU-Bedingungen: Gut (1,9), F&B BU-Rating: FFF, M&M BU-Rating: 5,0, BU-Leistungsquote: k.A., Prozessquote: k.A., Verteuerungsrisiko: 47% Nettoverzinsung: 2,88%, Kostenquote: 1,23% p.a., Eigenkapitalquote: 4,12%. Pluspunkt: AU Klausel.

Württembergische – PremiumCircle: 42%, Finanztest BU-Bedingungen: Sehr gut (1,1), F&B BU-Rating: FFF+, M&M BU-Rating: 5,0, BU-Leistungsquote: 84,62%, Prozessquote: 3,75%, Nettoverzinsung: 4,2%, Kostenquote: 2,22%, Eigenkapitalquote: 1,86%.

WWK – PremiumCircle: 35%, Finanztest BU-Bedingungen: Sehr gut (1,5), F&B BU-Rating: FFF, M&M BU-Rating 5,0, BU-Leistungsquote: k.A., Prozessquote: früher 2,19%, Verteuerungsrisiko: 16% Nettoverzinsung: 4,44%, Kostenquote: 2,74%, Eigenkapitalquote: 6,03%. Keine AU Klausel, hat Nettobeiträge in den letzten Jahren deutlich erhöht.

Beste Berufsunfähigkeitsversicherung: Weitere Kriterien?

Zusätzlich zu den Kriterien, die wir für unsere Bewertung nach Autoklassen verwendet haben spielt noch eine Reihe weiterer nachfolgend aufgeführter Kriterien eine wichtige Rolle.

Lasse Sie sich deshalb individuell beraten, worauf es für Sie ganz persönlich beim Abschluss der für Sie „besten Berufsunfähigkeitsversicherung“ ankommt!

Beste Berufsunfähigkeitsversicherung: BU-Ratings und Vergleichsprogramme?

Zur Qualität von Berufsunfähigkeitsversicherungen gibt es verschiedene Ratings:

Frage: Welchen Sinn hat ein Rating als Entscheidungshilfe, wenn fast alle Angebote die volle Punktzahl bekommen?

Fazit: Wie die fast durchgängig erreichten guten Noten zeigen, vergeben diese Rating- „Agenturen“ ihre Ratings ausgesprochen großzügig. Sie sind deshalb als Kriterium für die Auswahl „Beste Berufsunfähigkeitsversicherung“ nur begrenzt hilfreich. Wir legen die Messlatte in unserer einfacher anmutenden „Auto-Kategorisierung“ deutlich höher!

Aussagekräftiger sind detailliertere BU-Vergleichsprogramme wie Franke & Bornberg FB Expert, PremiumCircle Individualrating BU oder Levelnine BU. Diese bewerten BU-Vertragsbedingungen genauer, berücksichtigen also im Bild der Autos auch weitere Assistenzsysteme, die proaktiv Unfälle verhindern. Allerdings bewerten auch diese Vergleichsprogramme zwangsläufig eher schematisch und neigen zu nicht ausreichend differenzierten Positivbewertungen.

Welche berufsbezogenen Kriterien spielen eine Rolle?

Unser „BU-Auto-Ranking“ berücksichtigt die für alle Versicherten wichtigen Standard-Kriterien (z.B. „Verzicht auf abstrakte Verweisung“). Im Einzelfall sind bei der Beratung zusätzlich wichtige berufsbezogene Kriterien zu beachten wie z.B.:

Weitere relevante Kriterien/Mehrleistungen?

Weitere Kriterien, die im Leistungsfall eine Rolle spielen können und deshalb bei der Einordnung der „Autoqualität“ eine Rolle spielen, sind:

Ambivalente Mehrleistungen

Manche Mehrleistungen halten wir für ambivalent und haben sie deshalb nicht zusätzlich gewertet, z.B.:

Unsere Kunden empfehlen unsere Beratung in über 3.900 Bewertungen. Machen Sie sich den Weg zur Lösung Ihres Anliegens nicht unnötig schwer.

Jetzt kostenlosen Online-Beratungstermin buchenWas kostet eine gute Berufsunfähigkeitsversicherung?

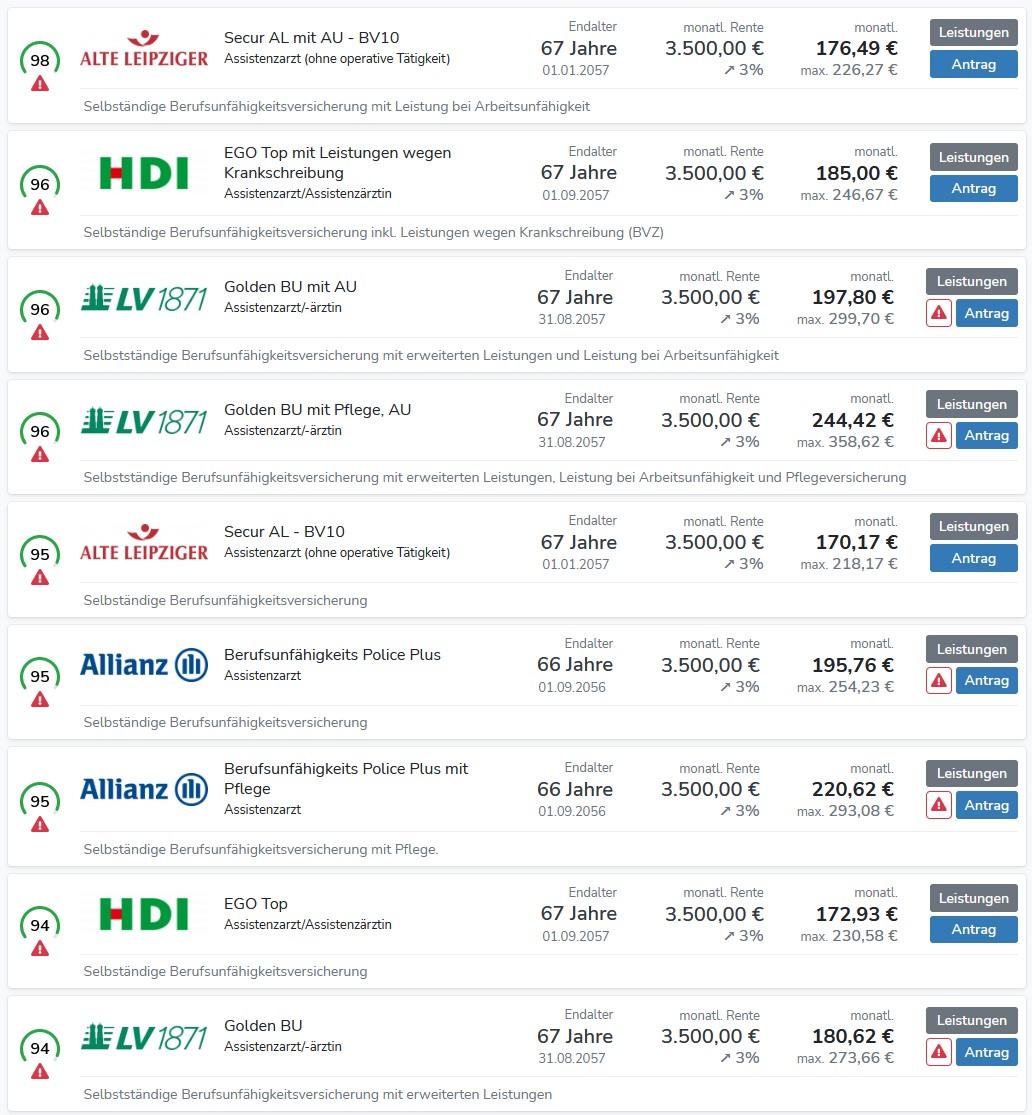

Hier sehen Sie einen beispielhaften Screenshot aus einem BU-Vergleichsprogramm für einen 30 jährigen Arzt (ohne operative Tätigkeit) (Stand 8/2022). Nach den hinterlegten, mit dem Kunden abgestimmten individuellen Anforderungen „führt“ die Alte Leipziger als „Mercedes“ in qualitativer Hinsicht mit 98% Zielerreichung bei der Bedingungsqualität. Der Nettobeitrag der Alte Leipziger fällt preislich im Verhältnis preislich günstig aus. Der letztlich relevantere Bruttobeitrag ist ebenfalls niedrig. Ähnliches gilt für HDI. Für Ingenieure, Diplomkaufleute, Volkswirkte, Diplominformatiker, Mathematiker und Rechtsanwälte fallen die Zahlen sehr ähnlich aus.

Für einen aktuellen individuellen Vergleich von Leistungen und Beiträgen verschiedener Anbieter basierend auf den für Ihre konkrete berufliche Situation relevanten Kriterien nutzen Sie unsere Beratung Berufsunfähigkeit und buchen Sie über unseren Online-Kalender einen kostenlosen Beratungstermin.

Wie kann ich bei der BU Absicherung Geld sparen?

Um bei der BU Absicherung Geld zu sparen, denken manche Kunden über Kompromisse bei der Konfiguration Ihrer Berufsunfähigkeitsversicherung nach. Man könnte ja vielleicht weniger BU Rente als das Nettoeinkommen absichern, ein früheres Endalter als das Rentenalter mit 67 wählen oder auf eine garantierte Rentensteigerung im Leistungsfall verzichten. Um im Bild der Autos zu bleiben: Wollen Sie ein untermotorisiertes Fahrzeug kaufen oder auf wichtige und sinnvolle Assistenzsysteme wie Airbag und ABS verzichten?

Ideen zum Sparen bei der BU finden Sie auf unserer Seite Tipp: wie kann ich bei der Berufsunfähigkeitsrente sparen?.

Was gibt es für Alternativen zur einer Berufsunfähigkeitsversicherung?

Alternativen zu einer Berufsunfähigkeitsversicherung finden Sie in unseren Beiträgen Unfallversicherung oder Berufsunfähigkeitsversicherung? bzw. BU Alternativen? beschrieben. Diese sind aufgrund geringerer Leistungshöhe bzw. Leistungswahrscheinlichkeit teils preiswerter.

Fazit beste Berufsunfähigkeitsversicherung

Die für alle passende „beste Berufsunfähigkeitsversicherung“ gibt es nicht. Die Auswahl der zu Ihren Anforderungen passenden BU Versicherung hängt davon ab, wie wichtig Ihnen die einzelnen o.g. Kriterien sind. Und natürlich auch davon, wie viel Sie bereit sind, für Ihre Sicherheit zu bezahlen. Es ist aus unserer Sicht durchaus legitim, sich bewusst für einen Renault zu entscheiden. Schließlich sind Sie darin bei einfacheren Unfällen schon ganz gut geschützt. In brenzligeren Situationen ist Ihre Überlebenswahrscheinlichkeit in einem VW oder Mercedes aber ein ganzes Stück höher. Einen Dacia würden wir bei der BU nicht wählen. Er käme für uns als „beste Berufsunfähigkeitsversicherung“ nicht in Frage.

Relevante Preisunterschiede entstehen manchmal durch eine je nach Gesellschaft unterschiedliche Berufsgruppenzuordnung. So gilt z.B. für einen Arzt mit mehr als 10% operativer Tätigkeit bei HDI noch die günstige Berufsgruppe „A-top“. Bei der Alte Leipziger kann er hingegen nur noch in der drittgünstigsten Berufsgruppe A versichert werden. Durch das Herausarbeiten relevanter Unterschiede der beruflichen Tätigkeit bei Antragstellung können wir für Sie manchmal eine Beitragseinsparung von ca. 25% erzielen.

Das Fazit: Nutzen Sie unsere professionelle Beratung, um die zu Ihnen passende „beste Berufsunfähigkeitsversicherung“! Wir führen Sie durch die hier genannten und eine Reihe von weiteren individuell relevanten Kriterien. Am Ende finden wir für Sie den passenden Anbieter mit dem für Sie besten Preis-Leistungsverhältnis!

Anmerkung: Diese Analyse mit Stand 8/2022 gibt unsere subjektive Meinung wieder. Sie wird von uns kontinuierlich sorgfältig aktualisiert. Dennoch hat sie keinen Anspruch auf absolute Vollständigkeit und Korrektheit. Beispielsweise ist es möglich, dass Anbieter zwischenzeitlich Veränderungen ihrer Bedingungen vornehmen, die wir noch nicht eingearbeitet haben.